ロシアは2018-4-19「資源下落とロシア経済1」で紹介した世界ネタ帳のデータにあるように、農産物・・野菜果物等は西欧やトルコ等からの輸入に頼るようになっています。

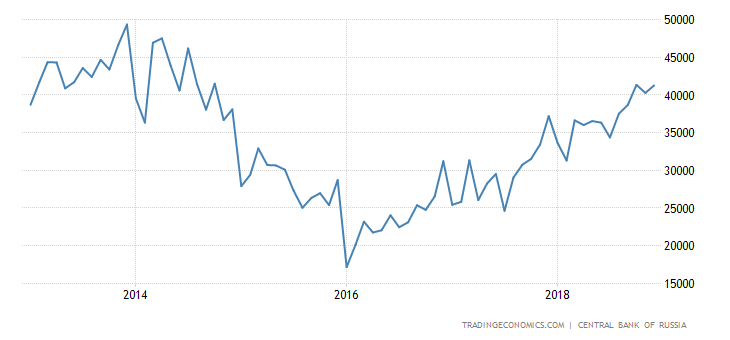

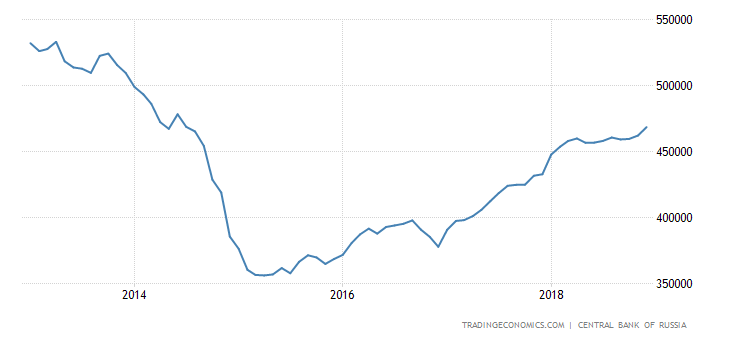

4月21日のグラフで見たように14年ごろから始まった原油相場下落・・輸出減で苦しいのに外貨準備が増えているのは収入が減った分貯金を取り崩さないで、食うものも食わずに以前よりも必死に貯蓄に励んでいるパターンです。

欧米の対ロ経済制裁に対してプーチンはすかさず西欧からの食品輸入制限を発表したりトルコによる空軍機撃墜事件でトルコに対する制裁として直ちに輸入制限しましたが、そもそも食料品等を買う資金がないのが本音でしょうが、国民には経済制裁のやり合いだから(うまい果物等を食えなくとも)協力してくれということでしょう。https://www.nikkei.com/article/DGXLASGM0602G_W4A800C1FF1000/

ロシア、農産物輸入を制限 制裁に対抗

2014/8/7付

【キエフ=小滝麻理子】ロシアのプーチン大統領は6日、ウクライナ問題を巡りロシアに対して制裁を科した国からの農産物などの輸入を禁止・制限する大統領令に署名した。欧米による本格的な対ロシア制裁が先週に実施されてから初めての対抗措置となる。ウクライナを巡る国際的な危機が一段と混迷を深め、ロシア経済にも打撃を与える可能性がある。

輸出禁止は輸入相手から言えば輸入禁止したのと同じですから、どちらが主導権を持ってやったかの違いでしかなく、内容が高度部品ではなく食料品の場合、我慢比べになれば(例えば果物野菜を買えなくとも買う方は困らないが売る方は売れなくなると困ります)買う方が耐久力があるのが原則です。

22〜23日から書いているように部品が買えないで性能の劣る国産に切り替えると輸出製品の性能が下がるので困りますが、野菜果物等は国民が我慢すれば済むことです。

この辺の意見はトルコがロシア空軍機を間違って?撃墜した事件での経済制裁合戦になれば食料輸入側のロシアの方が強いと書いていたとおりで、私の予想通りにトルコはすぐに屈服しました。

しかし、度重なるエルドアン大統領の訪ロにかかわらず、ロシアは農産物輸入規制を一部緩和しただけでいまだに嫌がらせが・これが続く限りトルコは度重なる表敬訪問(よく来たと厚遇だけしてくれるものの)・・ロシアの言いなりになるしかない属国的状況?に陥っている様子です。

http://jisl.org/2017/03/post-2889.html

ロシアいまだにトルコ農産品輸入禁止』

2017年3月13日

ロシアとトルコとの外交関係は、現段階では全く問題がないようだ。近くトルコのエルドアン大統領がロシアを訪問するが、ヨーロッパ諸国とは異なり、何の問題も無いばかりか、ロシア側はエルドアン大統領訪問時には、ヨーロッパとは異なり、最高のもてなしをすると事前に発表している。

しかし、ロシアのトルコとの貿易には、いまだに制約があるようだ。2016年初以来続いている、ロシア側のトルコ農産品輸入に対する制裁がいまだに効力を発揮しているのだ。

その理由は、植物衛生上の問題という事のようだが、トルコ側からそれまで輸入が認められていた、多くの農産品がいまでは輸出出来なくなっているのだ。例えば、イエロー・オニオン、一部フルーツ、七面鳥、鶏、塩、ベル・ペッパー、ターキッシュ・ピンク、ザクロ、オバジンといったものが輸入禁止品目だ。

ブロッコリーやカリフラワー、カーネーションもそうであったが、これらの品物は輸入が解禁になったようだ。

トルコにとっては、農産品は主要輸出品目であり、それが輸出不可能となることは、関係業者にとっては死活問題であり、政府にとっては外貨獲得が出来なくなる、という大問題なのだ。

ロシアのトルコ農産物に対する輸入規制は、単純に農産品の衛生上の、問題なのであろうか。そこにはいまだに、ロシアがトルコを恨んでいることによる、政治的な意味合いがあると思えてならない。(ロシアの戦闘機がトルコの戦闘機に、撃墜されるという事が起こっている)

トルコはいま、外貨の獲得が大問題になっており、エルドアン大統領は国民に対して、手持ちの外貨をトルコ・リラに交換するよう、呼びかけもした。しかし、そのことは、トルコ・リラの暴落を生んでいる。一時期は戻りかけたと思われたトルコ・リラは、最近では3・75レベルにまで、再度交換レートを下げているのだ。

もとは1ドルに対して3リラ程度だったものが、いまでは3・7リラ程度だという事は、大幅な落ち込みと言わざるを得まい。一時期戻ったのは、あくまでも投機家による、トルコ・リラ安買い狙いであったものと思われる。

ロシアが今後も、トルコからの農産品の輸入に、規制をかければ、ますますトルコ経済は悪化する、という事であろう。加えて、ロシアからの観光客が減ることも、相当厳しい状況を、トルコ経済に生み出そう。

http://www3.keizaireport.com/report.php/RID/341341/

http://www.murc.jp/thinktank/economy/analysis/research/report_180423.pdf

トルコ大統領選前倒しの背景にある経済の悪化~意識される通貨危機のリスク

(2)マクロ経済に目立つ軋み

エルドアン大統領が想定以上に大統領選挙と議会選挙の実施を早めた背景には、

景気が鈍化する前に選挙を行いたいとする意向があったものと推察される。

図表1にあるように、トルコの17年の実質GDP成長率は+7.4%と前年(+3.2%)から急伸した。

個人消費と総固定資本形成の好調が景気を押し上げたが、これは政府による経済対策によって実現したものである。

具体的には、白物家電や家具販売への減税措置が消費を刺激し、また政府保証の拡大を受けた銀行融資の増加が投資を拡大させた。

こうした財政頼みの景気加速を受けて、経済には様々な軋みも生じている。例えば17年の消費物価上昇率は11.9%と、中銀の掲げる物価目標(5%)を大幅に超えている。

エルドアン大統領が景気重視の姿勢をとる中で、中銀は物価が目標水準を超えても金融引き締めを行えない状況となっている。

また財政頼みの景気加速に伴い、足元にかけて財政収支と経常収支が悪化している。図表2で示したように、トルコの17年の財政収支の赤字幅はGDPの1.6%に、また経常収支の赤字幅は5.6 %にそれぞれ膨らんだ。こうした「双子の赤字」は2年連続で拡大しており、トルコ経済の不安定要因になっている。

こうした中で意識されるのが通貨危機のリスクである。

既に下落が続くリラであるが、再選後に政治経済運営の不透明感が増すことを嫌気した投資家がリラに売りを浴びせる可能性には注意を要する。

日経新聞でもトルコ選挙前倒しに絡んで同旨(経済が行き詰まっている)記事が出ていたので、日本での基本的理解になっているようです。