4月24日に見たように、中国や韓国は自国金利が高いのでウオンや人民元を安く保つためにドル買い介入を繰り返して得たドル資金の持って行き場に困っています。

日本のようにアメリカ政府財務省証券で運用すると低金利のために逆ざやで毎年巨額の損失を出していることも「通貨安政策3」Published September 17, 2012その他に書いたことがあります。

(アメリカの金利は日本以下ですから、日本はアメリカで運用してもドルの値下がり損を除外すれば金利分だけ得します)

このために韓国や中国では信用のある国債等の商品中心に購入出来ずに、いかがわしい高金利商品・・サブプライムローンのようなものに手を出すしかなくて、何かあると大損する仕組みです。

韓国の外貨準備はアジア危機のときに比べて巨額になったから心配が要らないと豪語していたのですが,リーマンショック直後に韓国ウオンが暴落寸前まで進んだのは怪しげな債権投資が中心のために国際経済に変調が起きると直ぐに保有債権の評価損が生じる・・実質価値が低いことによります。

中国のように虚偽統計とまでは言われていませんが、公式発表がある程度正確としても「くず債権」を額面で表示していると経済界から見れば、中国の虚偽統計と大差ないことになります。

中国、あるいは新興国など資金不足国では、我が国に負けずに低金利に出来ないので資金が国内滞留し易い結果国内バブルやインフレになり易くなっています。

韓国では反日騒動で昨年から経済失調に陥り苦しんでいますが,23日紹介したように4月の月例会議で金利下げが予測されていたものの、資金流出を恐れて現状維持・・景気対策としての金利下げを出来ませんでした。

金利を下げられない結果、大手財閥系企業を中心にその何割もの多くで営業利益が毎月の利払い費にも足りない状態になっていると報じられています。

国内企業も国民も借金まみれで困りきっているので金利を下げるしかないのが経済原理ですが、資金流出を恐れて金利を下げるどころか逆に上げなければならない状態に追い込まれているのですから、・・どうして良いか分らない状態に陥っていると見て良いでしょう。

スワップ協定によって日本の保障・後ろ盾があったればこそ、景気が悪くなれば安心して金利下げも出来たのです。

24日紹介したグラフを見れば分るとおり、韓国はリーマンショック直後超不景気で金利を下げるべきところでしたが、第二次通貨危機直前に追い込まれていたので,逆に金利を上げるしかなくて金利上げを断行していたことが分ります。

その直後にイキナリ2%台に急激に下げられたのは日本によるスワップ協定・・ドル融通協定が成立したことによります。

日本の巨額スワップ保障によって韓国は始めて5%台から2%台に急激に金利を下げることが出来たし,底なしの暴落不安がなくなって安心してウオン安誘導も出来ました。

この結果が、日本企業との競争上二重に有利に働いてシャープやパナソニックを苦しめて来たのです。

(競争相手の韓国企業に低金利資金が欧米から安心して入ったので、ウオン安だけが日本企業を苦しめたのではありません)

日本の御陰で破綻のどん底から救われた恩義も忘れて、景気が良くなったことに意を強くして、わざわざ竹島上陸した挙げ句に天皇に謝罪を求めるまでの過激な発言をして反日運動を起こすなど、経済に限らず支離滅裂な状態が続くのが韓国の政治経済のレベルです。

(頼るべき日本を自分から進んで敵に回してどうするつもりか理解不能な選択ですし,不景気下で金利上げするしかない矛盾した経済と国民性が整合していますが・・・。)

ここまで仁義を無視するならば、日本は韓国の後ろ盾・・ドル資金融通の保障などする必要がないとなって昨年秋にスアップ協定の更新を拒否したのは当然です。

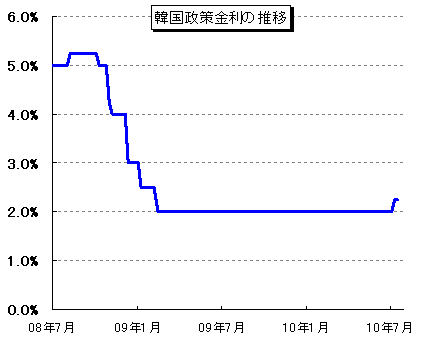

外貨準備の内実1(中韓政策金利の推移)

国際収支の黒字分だけ円キャリー取引でドルに換金するならば,円が上がらないだけですが、国際収支黒字分以上にドル換算が進むと円が下がります。

現在は貿易巨額赤字中なので放っておいても円が下がる地合ですが,これに加えて円キャリー取引による円売りドル買いが加速すれば、いよいよ急激に円が下がるのは当然です。

これが政府による直接(ドル買い)介入ならば国際政治問題ですが、円キャリー取引は民間投資家が独自に商売をしている結果ですから、日本政府は責任がないという論理で今のところ進んでいます。

「韓国や中国が口惜しかったら自分も低金利したらどうだ!」と言うところですが、彼らは実質資本不足国ですからそんなことは出来ません。

中国や韓国の例で言えば,為替操作のためにドル買い支えをして取得したドルと同額の自国紙幣が国内に放出される・・国内資金余剰が生じますが、日米欧等主要国よりも高金利のために余剰資金の国際需要がありません。

中国や韓国では豊富な外貨準備があると言っても、内実は他所から流入した資金や為替介入によって得た資金中心であること・・・資本逃避が起きると大変なのでいつも投資してくれている国・・日米欧より高金利状態にしておく必要・・低金利に出来ないのです。

以前紹介しましたが、もう一度最近の中韓の政策金利を紹介しておきます。

http://blog.livedoor.jp/kawase_oh/archives/51740057.html

http://blog.livedoor.jp/kawase_oh/archives/51688432.html

中国のグラフ文字がボケてみ難いですがキッチり知りたい方は引用しているアドレスにアクセスして下さい・・大方5〜6%の推移です。

韓国のグラフが2010年までしかありませんが、大体こんな程度の高金利を維持するしかないということです。

ちなみに今年4月11日のニュースでは韓国政策金利は2、75%とのことです。

これだけの高金利を維持しないと資金が入って来ないか逃げて行くのが中韓両国の実力であり,金利差こそが真の国際実力差になります。

企業の信用力・実力に応じて借り入れ金利が変化するのが市場原理ですし、グローバル市場で評価される国力差も同じです。

紙幣の強弱と真の国力1

貧困層と言えども需要の多くは、今では食料品ばかりではなく工業製品の比率が上がっていて、工業製品は工場増設や輸入でいくらでも供給出来るので需要が伸びても物価(例えば車やテレビ・携帯の値段)は上がりません。

供給増の困難な資源・不動産バブルになるのが普通です。

我が国でも今回の紙幣大量供給に先ず反応するのは、不動産価格や株価である点は前回のバブル時と同じです。

ただ、我が国の場合4月21日に書いたように世界一の低金利=紙幣の価格競争力が高い・・金利の低い国の紙幣が輸出競争力・世界最強ですので、余剰資金を海外へ押し出す力があって、国内余剰資金が行き場を失って前回のような大規模なバブル再来にはなり難いでしょう。

世界で日本の低金利政策に対抗・・負けずに低金利に出来る国はない・・低金利競争に勝ち残れるか否かこそが、現在での国際競争力・国力の集中的表現です。

欧州危機の再燃あるいはアメリカ経済の変調の兆し・北朝鮮情勢の緊迫等々・・リスクがあると怯えるだけで、その日のうちに円が高くなりドルが下がるようになっていることから分るように、マスコミが何と言おうと今や円は世界最強通貨です。

米ドルが基軸通貨のママだと世間ではまだ言われていますが,世界の金利水準の最低を画するのは日本の政策次第になっている・・どこの国も日本より低い金利水準の設定が出来ない時代が大分前から来ています。

この辺の意見は最近では「基軸通貨とは」5Published April 14, 2012前後で書いている外、リーマンショック前からこのコラムで書いています。

日本国内で日銀が公定歩合→基準金利設定で銀行貸し出し金利を規定し、紙幣需要を規制していたような役割を、日銀が世界各国に果たしていることを未だに誰も論じません。

個別の物品で言えば、どこまで価格競争に耐えられるかの基準・・これが競争力の基準ですし、紙幣の競争力はどこまで低金利に出来るかの競争です。

この競争力を規定するのは本当に保有している外貨・・他所から引いて来た資金ではなく純債権額の多寡によるしかあり得ません。

アメリカは戦後世界で最大の純債権国であったことから基軸通貨の地位を獲得していたのですが、純債務国に転落してからも基軸通貨の地位を維持していると世界のマスコミが認めているのはアメリカに遠慮したまやかしでしかありません。

ちなみにアメリカが純債務国に転落したのは、以下に引用する「アダム・スミス2世の経済解説(http://stockbondcurrency.blog.fc2.com)」によれば1986年ころのようであり、その後債務がふえ続けて2011年末には4兆ドルをこえるようになっています。

「以前、世界最大の対外債権国日本の対外純資産が、いかに円高によって傷付いているかを示した(*1)。一方、世界最大の対外債務国は、言うまでもなくアメリカである。アメリカの対外純負債は、2011年末の時点で、4兆0303億ドルと、文句無く世界ダントツの第一位である。この債務は、基本的には、毎年の経常収支の赤字の累積である。この巨額の対外純負債のため、将来ドルは暴落するのではないか、ドルは世界の基軸通貨の地位から転落するのではないか、等々の心配をする人が多い。ここでは、その心配は半分は正しく、半分は杞憂であることを示す。」

我が国の場合、上記のとおり世界最大の純債権国である結果、紙幣と言う商品の国際競争力が世界最強であるので、(どこの国も日本以下の低金利にすることが出来ません)今のところ余剰紙幣をいくら印刷しても国内に滞留しないで海外需要があるのでUSドル等に変換して海外に出て行くので、前回(1990年ころ)のようなバブルにはならないのではないかと期待しています。

例えば1兆円国内で余剰になったとすれば、その分を海外投資家が日本の銀行から円で借りて海外に持ち出して(あるいは日本国内でドル等に両替して)新興国や欧州等でドルその他に両替して再投資して利ざやを稼ぐのが円キャリー取引ですが、円が世界最低金利の場合、円を大量発行しても利ざやを求める投資家の力で直ぐに海外流出してしまいます。

需要増大に対して海外から輸入品が増えて物価が簡単に上がらなくなっていることの裏側で,紙幣も余剰になれば海外に漏れ出る時代です。

紙幣供給量増大と減価4(新興国への影響2)

先進国(とりわけ日本とUSドル)の紙幣増刷の影響が出たのが、リーマンショック前に世界全体を覆った資源バブル・高騰でした。

この最中にリーマンショックによってアメリカドルが大幅に値下がりした(本来紙幣量が2倍になればドル価値が半減する道理に落ち着いた)結果、世界の債権・有価証券はドル建てが多いので・・結果的にドル表示の株価や債権価値が下がって紙幣増発の帳尻が合うようになった・・大方均衡がとれるようになったと言えるでしょう。

(資源価格高騰はこの作用・・貨幣・債権価値の下落の始まりを部分的に示すもの・先行指標ですから、貨幣価値=債権価値が総体として下がれば、資源価格高騰も収まりました)

このときにユーロ建て債権価値がリーマンショックでは下がり切っていなかった分、数年遅れでユーロ危機が来て、ユーロの値下がり=ユーロ建て債権・株価目減りが始まったのも当然の帰結です。

現在アベノミクスの結果,・・最後の円建て債権の値下がりが、円安現象によって始まったばかりです。

これで世界の主要プレーヤーである日米欧通貨建て債権や株価の評価減が一巡する・・世界中の日米欧通貨建て債権や株価の評価減の均衡運動(貨幣量が仮にリーマンショックまでに2倍に増えていれば有価証券の価値も実質半減するべきエネルギーが溜まっていました)が終わりになります。

現在社会では紙幣増発に対するバランスの最終回復はインフレ・物価上昇によるのではなく、有価証券・債権その他の評価減で均衡を達成して行くのが本来の現象です。

世界へのインフレ伝播・・各種資産評価の水増しは以下のような原理で伝播して行き最後は評価減で収束する・・これをニクソンショックやリーマンショックというようになったのです。

比喩的に言えば、タイの金融業者が5兆円の円紙幣を日本で低利で借りてタイ王国に持ち込み自国内で貸し付けするために円からタイバーツへの両替をします。

その結果,バーツ需要が起きるので、タイでは円外貨保有が増えてその同額分バーツが国内に出回ってしまいます。

実際には円をドルなど使い勝手の良い通貨に換えてドルを新興国へ持ち込み,そこでご当地の通貨に両替するのが普通でしょう。

(・・この段階で、大量にドルを円で買うので円の対ドル交換比率が変わり・円安に振れます・・超低金利政策→円安になる原因です)

日本ではプラザ合意後更に続く貿易黒字蓄積による外貨両替=円紙幣の発行が進んでバブルになりましたが、どこの国でも円→ドル→ご当地通貨への外貨両替が進むとご当地国内紙幣過剰・外貨保有額の上昇→通貨高になります。

しかしこの原因での外貨準備が増えて通貨が上がっても、本当の自前の資金(貿易黒字によるもの)でないのでいつ円やドル資金の回収・逆流が始まるとも限らない・・これがアジア通貨危機の端緒・原因でした・・ので短期資金の流入による通貨高はとても危険なことです。

中国がここ20年あまり中国の成長期待を煽るマスコミ報道に呼応して外国人投資家による巨額資金の流入が継続して=外貨保有増になっています。

その他に10〜20年あまり人民元安政策維持のために、ドルを買いまくっているので外貨準備は増えますが、その分国内紙幣過剰に苦しむ・・常にバブルの危機に怯えています。

(中国の外貨準備増加・・真実は不明ですが本当としても・・は貿易黒字による分だけではなく、投資資金流入と人民元売り・ドル買い支えによる面が大きいことを以前から書いています。)

中国の外貨準備が日本を追い越したと思ったら、僅か数年で日本の数倍・・今では3兆ドル前後になっているらしい(真実は不明)ですが、そんなに貿易黒字がある訳ではないので、その多くが人民元を安く維持するためのドルの買い支えと投資資金流入によるものでしょう。

ドルを買い支えたり、投資資金として流入したドルをユーロや円等に換金すると回り回ってドルが下がるので、アメリカ財務省証券等を買っているのですが、約3兆ドルも外貨準備があるとすれば、同額の人民元が国内でその両替用に(余分に)発行されていることになります。

これが国内バブル要因のマグマとなっていて、いつでも暴れ出す機会をうかがう資金になっている危険を内包しています。

紙幣供給量増大と減価3(新興国への影響1)

2、19, 2013「グローバル化以降のゼロ金利政策2」前後でも書きましたが、ある貧困国・新興国が貿易赤字解消や物価急上昇回避のために高金利、金融引き締め政策を採用していたとしても、国内業者が日本から円キャリーで運んで来た安い資金を元手に無茶安い資金貸し付けの商売したら、金融引き締めのしり抜け・貸し出し競争に勝ってしまいます。

高金利に対しては利息制限法等で規制出来ますが、安い金利での貸し出しを禁止する法律制定は不能でしょうから、貧困国・資金不足国では国際収支赤字累積を防ぐために金融引き締めをしたくとも、安い金利で外国から資金が入って来るとこれが不可能になっています。

その結果、貧困国の国民が(余程の自制心がないと・・我が国でもちょっと補助金がついたり金利がちょっと下がるとローンを組んだりして消費をそのまま盛り上げるのが庶民です・・金持ちは少しくらいのおまけにつられて物を買ったりしません)借金でドンドン物を買ってしまう・・ひいては貿易赤字が増大していきます。

これを防いでいるのが、中国の資本自由化拒否戦略・・主として短期資金流入禁止政策です。

長期資金=工場新設等の資金流入ならば、簡単に引き上げられる心配がないし,庶民の消費増には関係がないからこれは歓迎どころか勧誘していますが、昨年からの日中紛争以来投資資金流入が低迷して中国は今では困っています。

中国の豊富な外貨準備と言っても日本等からの巨額資金の流入によるところが大きいので実際にお金持ちかどうかは実は怪しいのです。

日本で国内需要もないのにゼロ金利にするだけではなく、量的緩和をすると国内で使い道がないので余剰資金・紙幣が世界中に流出して行く経済現象が起きます。

工業製品でも中国など出生産過剰になって国内でだぶつくと、海外に投げ売り的輸出が増えるのと同じ原理が紙幣という商品にも当てはまります。

ひいては世界中で(日本で国内資金需要以上に余剰に印刷した紙幣の量に応じた)紙幣過剰になって行きます。

(火元の日本では逆に余剰分を海外に押し出して行ける・・円=商品としての国際競争力は抜群ですので,過剰紙幣問題は解消されます・・即ち紙幣増発=国内インフレになるという意見は杞憂で,むしろ海外でインフレを起こします)

円紙幣の強さ・・何かのリスク・・欧州危機再燃・キプロス危機・北朝鮮危機等々があると資金逃避先として円が直ぐに高くなる傾向があるのは、世界中の日本に対する信頼・認識を示しています・・。

マスコミ・エコノミストが口を揃えて「失われた20年」などと言って、如何に「日本が駄目だ駄目だ」とこき下ろそうとも、この20年の間に世界の信頼が日本に集まっていることは確かでしょう。

この辺の意見もJanuary 16, 2013「最先端社会に生きる5」その他で繰り返し書いてきましたので、再論しません。

(・・マスコミは政治問題でも何でも日本は「如何に周辺国に対して悪いことをして来たか、もう駄目な国」かを宣伝したい傾向があって、これを私のコラムでは何回も批判してきました・・)

日本が世界一金あまり国・豊かで安定した国ですので、経済論理的に世界一安い金利になるのが自然の理に叶っていますし,低金利競争では理論的に日本が最強です。

貧困国や新興国ほど資金需要が高く,高金利にならざるを得ませんから、金利差の圧力が余計働き、低金利資金の流入リスク・・国内消費過熱リスクが高まります。

ただし、工業製品(車や携帯,パンパ−ス等)はいくらでも増産可能ですので消費が盛り上がっても殆ど値上がりしませんが、(その分輸入が増えます)増産可能性の少ない資源や不動産の値上がりが起き易くなります。

最近あちこちの新興国で(特に中国で)不動産バブル現象が多くなっているのは,消費材に占める工業製品比重が増えていることや食料品でさえ輸入が可能になったために消費材の価格上昇は大規模には起こりえなくなったので供給限界のある不動産や資源に紙幣が集中するためです。

紙幣増加による国内消費者物価の直接的上昇インフレ期待論は、社会システム変化を見ない旧来理論によるものです。

©2002-2016 稲垣法律事務所 All Right Reserved. ©Designed By Pear Computing LLC