国際収支の黒字分だけ円キャリー取引でドルに換金するならば,円が上がらないだけですが、国際収支黒字分以上にドル換算が進むと円が下がります。

現在は貿易巨額赤字中なので放っておいても円が下がる地合ですが,これに加えて円キャリー取引による円売りドル買いが加速すれば、いよいよ急激に円が下がるのは当然です。

これが政府による直接(ドル買い)介入ならば国際政治問題ですが、円キャリー取引は民間投資家が独自に商売をしている結果ですから、日本政府は責任がないという論理で今のところ進んでいます。

「韓国や中国が口惜しかったら自分も低金利したらどうだ!」と言うところですが、彼らは実質資本不足国ですからそんなことは出来ません。

中国や韓国の例で言えば,為替操作のためにドル買い支えをして取得したドルと同額の自国紙幣が国内に放出される・・国内資金余剰が生じますが、日米欧等主要国よりも高金利のために余剰資金の国際需要がありません。

中国や韓国では豊富な外貨準備があると言っても、内実は他所から流入した資金や為替介入によって得た資金中心であること・・・資本逃避が起きると大変なのでいつも投資してくれている国・・日米欧より高金利状態にしておく必要・・低金利に出来ないのです。

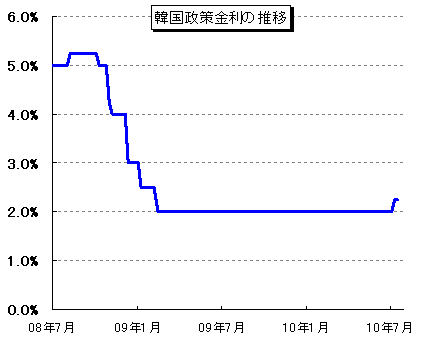

以前紹介しましたが、もう一度最近の中韓の政策金利を紹介しておきます。

http://blog.livedoor.jp/kawase_oh/archives/51740057.html

http://blog.livedoor.jp/kawase_oh/archives/51688432.html

中国のグラフ文字がボケてみ難いですがキッチり知りたい方は引用しているアドレスにアクセスして下さい・・大方5〜6%の推移です。

韓国のグラフが2010年までしかありませんが、大体こんな程度の高金利を維持するしかないということです。

ちなみに今年4月11日のニュースでは韓国政策金利は2、75%とのことです。

これだけの高金利を維持しないと資金が入って来ないか逃げて行くのが中韓両国の実力であり,金利差こそが真の国際実力差になります。

企業の信用力・実力に応じて借り入れ金利が変化するのが市場原理ですし、グローバル市場で評価される国力差も同じです。