GDPは中国政府発表ほどには実際に上昇していないし、本当に元気のよいときでも貿易黒字も本当は公表の何分の1しかなかった可能性すらあります。

日本のマスコミがあまりにもはやし立てるので、乗り遅れまいとして日本企業等が毎年巨額投資を続けて来た結果、資本流入が大きかっただけかも知れません。

中国人は実際に羽振りが良さそうでしたが、外資流入を自分で稼いだ金の如く大判振る舞いして来ただけだったらこの流入が減ったら大変なことになります。

外資と言えば返す金・・外国資本の自由になる資金のように誤解し勝ちですが、自由になるのは短期資金のみです。

だからこそ中国政府は、いつでも逃げ出せる短期資金流入を警戒し、規制しているのです。

株等の短期資金は売って逃げるのに時間はかかりませんが、工場用地等を買ったり設備費に使ってしまうと簡単には換金・現金化出来ません。

長期資金・・実物投資の例を国内資金移動の例でみれば、近郊農家が工場用地や住宅用地等として都会資本に土地を売ったお金で自宅を新築し、外車を乗り回し(農協の旗を立てて)海外旅行していた時代を想定すれば分ります。

外資・・工場用地取得資金等で流入した資金は最早外資の資金ではなく、工場用地等を売った地元で自由になるお金です。

私は、急拡大中の千葉県に移り住んで弁護士になったので土地成金や漁業補償金等を得た地元民の羽振りの良さ・・これに群がる自動車会社、建設業者等の各種業態の生態を見てきました。

農家の息子の経営するレストランが大赤字でも、毎年土地を切り売りしていて毎年億単位で流入した資金で豪遊したり、出店加速すれば、知らない人が見ればレストラン業で儲かっているような錯覚に周囲がとらわれます。

(赤字出店・ゴーストタウン建設・客のない鉄道建設をした投資した分でもGDP統計は上がります・・中国のCDPアップはこうした側面が大きいのです)

近郊農家に毎年流入していた土地売却代金(国単位で見れば外資の投資資金)が入らなくなればどうなるかですが、それまで土地を売ったお金がまだ残っていればそれを使い切るまでは何とかなるでしょう。

少しは資金が残っていても日々の収入がなくなったり減れば、気分が落ち込むので従来のように農家の息子が大判振る舞い出来なくなりますし、国単位で言えば新規国内投資が慎重になってガタベリになるでしょうし、アフリカ諸国への気前の良い投資や援助あるいは先進国での土地買いあさりも出来なくなります。

一定期間経過して土地代金等で得た資金を使い切ると大不況が起きます。

もっとも、不景気が来ても農家は土地を売ったお金を返す義務はありませんし、中国の場合も工場用地、スーパー用地として売ったお金をトヨタ等進出企業が撤退しても返す義務はありません。

外資が資金回収したければ工場等を売って日本に売却金を持って帰るしかないのですが、ベトナム等との競争に負けて撤退するとなれば、操業出来ない工場を買う人がいないので丸損になります。

外資と言っても短期資金とは違って投資資金は、中国国内の何か(土地であれ内装工事であれ)を買っているので、外国人は買ったもの(土地や工場設備、店舗など)を海外に持ち出せないだけで、貿易黒字と同じ経済効果があります。

ですから、中国人は日本等から外資が流入すると土地等を輸出したのと同じで(持ち出せない点が違います)貿易黒字による資金と経済実質は同じですから、その分贅沢出来たのは当然の権利です。

中国では毎年1000億ドルもの外資流入(個人で言えば土地売却金収入)が続いていたので、このお金を全部無駄遣いして来た訳ではないものの、かなり贅沢に使うのに慣れてしまっているところが問題です。

「流入が減るだけであって、資本引き上げはさせないから大丈夫」とは言い切れないでしょう。

資金を引き上げられなくとも、新規流入が減るだけでも大変なのは土地成金が次々と土地を売れなくなった場合と同じです。

外資と言うと一見中国政府や国民が自由に使えない資金のようですが、上記例のように土地代や工場建設代金としてもらった資金ですから、中国人→政府は自由に使えていたのです。

外資流入減1と中国経済

流入した外資を元手に無駄な国内投資を繰り返していた中国では、資本流入縮小〜引き揚げが始まると内需が縮小し、海外再投資資金が枯渇して致命的打撃になります。

外資の資金流出を防ぐために公的資本規制があるだけではなく、実際には工場投資・新規店舗投資などした資金を現金化して引き上げるのは容易ではなく・・殆どの場合二束三文で現地業者に売り渡すしかないのが中国投資資金回収の現実と言われています。

賃上げ要求その他が激しくて採算が取れなくなって日本企業が撤退しようとすると、従業員からの不当な補償要求が噴出して収拾がつかなくなり、結局は何十億も掛けた工場や店舗などを5円か10円・・ただ同様の値段で合弁相手に売り払うことで解決して行くしかないのが実態のようです。

何故日本の業者が頑張れないかと言うと、賃金未払いで訴えられるとこの決着までの間は出国が認められない法制度があるらしいのです。

一見尤もな規制のようですが、・・事実上捕虜みたいな扱いになるので多くの駐在員を人質に取られた企業は、参ってしまって無茶な取引(・・殆ど強盗にあったようなものですが・・・)にサインするしかなくなる仕組みらしいです。

投資した長期資本引き揚げは、公的規制があるだけではなく、実際には滅多にうまく行かない仕組みです。

(・・敗戦時に満州から引き揚げるときには家財全部棄てて逃げて来た経験が参考になるでしょう)

中国としては一旦現地工場・スーパー・百貨店などに投資させれば、いつでも自分の物に出来る・・自分の物になったのと同じ感覚になっているでしょう。

ヘンデルとグレーテルの寓話のように太らせてから食う・・中国は日本に投資させるだけさせて、これ以上の資金流入や技術移転が見込めないとなれば、後は反日運動で叩くだけ叩いて日本人・日系企業が命からがら引き上げるように仕向けて、ただ同然で奪い取ることが可能です。

執拗な反日教育は、イザとなれば国民の心に火をつければ直ぐに燃え広がるようにするための準備行為と見られないこともありません。

日本政府・企業としては中韓政府が幼児期からの反日教育をやめない限り、(やめてから一定期間経過しない限り)投資・技術協力出来ないというスタンスを取るべきでしょう。

上海株価指数推移表のグラフを見てきましたが、製造業その他の生産が上昇していなくとも毎年1000億ドルも資金が流入していれば、それだけで経済は豊かに回って行きます。

(この後に中国への流入資金量のグラフを紹介しますが、公式発表だけでも年間約1000億ドル前後の巨額です・・これに貿易決済を装った短期資金流入額を加えるともっと巨額になっています・・実際の貿易黒字額はもっと減ります。)

ソニー等が営業赤字でも保有する自社ビルを売れば、その期は特別利益何百億円も出るのと同じです。

年間千億ドル以上の継続的資金流入=その資金が中国の土地代金や施設建設代金に変換されて中国(地方政府〜回り回って中国企業)の収入になっているのは、上記ソニー等が毎年自社ビルや不動産を売って特別利益を出し続けてきたようなものです。

千億ドルと言えば、円にすれば毎年約10兆円以上もの大金が株式市場参加企業に継続的に配られて来たとも言えます。

これだけの特別収入が毎年あれば余程の赤字体質(中国企業全体で1000億ドル以下であれば)企業でも黒字家決算が可能です。

これまで、もしかしたら,(私の仮説ですが・・)巨額投資資金の中国流入があって漸く通貨取引が収支トントンあるいは少しだけプラス(人民元のじり高)を維持出来ていた可能性があるというスタンスで書いています。

(公表数字とは違い、実際には貿易収支が大赤字あるいは大したことがなく、これを資本収支の黒字=外資流入で補って来た可能性が高いのではないかという仮説です)

リーマンショック〜欧州危機〜反日暴動以来、外資流入が急激に細って来たことにより、今後どのくらいの期間経過で株式相場の下落や人民元相場が弱含みになって行くかの関心です。

4月28日の比喩ではこれまでの中国による宣伝を前提に実勢相場としては人民元が2〜3倍上がるべき前提で書きましたが、実はそんなに大幅に上がるべき状態(実態経済)ではない(車がエンジン停止後慣性によって少し走るように今後少しはまだ上がる)かも知れません。

上海総合株価指数3とチャイナリスク

前回(5月13日)に5月10日(金曜日終値)現在のグラフで東証と上海の株価指数の推移を紹介しましたが、経済の活力・動向を示す上海株価指数を見れば、ここ半年くらいでは中国経済ジリ貧の傾向が明らかになっています。

上海の5月10日(金曜日)終わり値は、2,246.83で、13日月曜日は2,241.92ですし、今朝も下がり基調です。

2〜3月ころには習近平新政権発足による景気テコ入れ期待で少し上がっていたようですが、期待倒れに終わったようで昨日のグラフで分るように4月に掛けて経済実力相応に下がり始めていました。

(新政権が発足すれば工事中断している鉄道事業に再度投資再開という期待が大きく出ていましたし、一時鉄鋼需要が膨らんだことがありましたが、それが新政権発足後今どうなったのかさっぱりニュースに出ません・・多分また在庫の山になっているので公表出来ない・・不都合なニュースは公開禁止になっているのでしょう)

これに危機感を抱いたから、中国政府は外資の短期資本取引の自由化を示唆する発言を4月下旬にしたと思われます。

この発言を好感して月末から5月10日)金曜日)に掛けて少し株価が持ち直していたところですが、昨日月曜日の終わり値ではまた下がり始めた様子です。

上海総合指数はリーマンショック前には1時期6000台を越えていたこともありますが、それは特別な高値としても概ね5000台を維持していたと控えめに見ても、現在はその4割台の水準で低迷したままです。

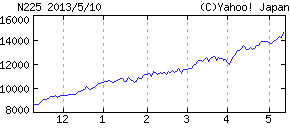

5月13日に掲載したグラフで見れば分るように、東証の日経平均株価は安倍政権発足直前には約9000円弱だったことから見て、その後アベノミクスの効果で一直線の上昇カーブ・・元気一杯の様子です。

5月10日終値/日経平均は14,607.54で、5月13日月曜日終値は14,782.21で今朝も上がり調子で日々上がっています。

東証日経平均はリーマンショック前ころには18000円前後でしたから、今は約82%の戻りですが、上記のとおり経済の実態的トレンドを表す株価の動きが日本と中国ではまるで違っていてほぼ逆方向であることが分ります。

これからベトナム等に投資が逃げて行き中国国内の不景気の影響が上海の株式相場に反映されて来ると、今後もっと沈んで行くか?と言う状態でした。

中国経済の下降トレンドは資金不足によるのではなく、(資金は既に充分に入りました)ローエンド製造段階から脱出出来ず、ベトナム等から追い上げに苦しむことによるのです。

仮りに口先だけの資本自由化発言→流入期待ではなく、本当に短期資金流出入を解禁して短期資金が株式市場に海外から流入した場合、流入による買い注文が増えて 一時的に株価指数が上がるでしょうが、経済実態が悪ければ一旦流入した資金が逃げて行くので短期・目先のごまかしにしかならないでしょう。

経営不振に陥った企業が高利資金を取り入れて、さしあたり手元資金に余裕が出るように見える結果と似ています。

経済側面で成長減速・停滞のリスクが高まって来ているだけではなく、日本企業としては特に中国では幼児期から反日教育を推進している危険な側面を重視する必要があります。

幼児期からの教育の成果が出て、若年層を中心に骨の髄まで反日感情を抱いている中国人と、どのようにつき合って行くのが良いかを考えるべき時期です。

政治不安になる都度、機会あるごとに反日暴動をけしかけるリスクが高い・・その都度以前の暴動よりもエスカレートして行く・・唐時代のペルシャ人大虐殺の例もあり、人的被害が普通に発生するようになって行く、リスクが高いと想定しておく必要があります。

経済変動があっても親日国であればその分変動効果を緩和するのでリスクが少ないのですが、反日教育に精出している中韓両国の場合、経済変動リスクを加速するリスクがあるので、他所の国よりも高リスク国として想定する必要があります。

他国よりもかなりリスクの高い中国にマスコミが「乗り遅れる」なと大騒ぎして参入を焦らせる理由は何か?と疑問を抱くのが普通の神経ではないでしょうか?

上海総合株価指数2

汎用品の製造基地としての中国の将来性に疑問符がついてからは、中国の人口が多いだけを取り柄にして消費市場として期待するマスコミ報道が多くなっています。

製造業としての発展性がないと世界からより高度な産業の誘致が難しいし、ベトナム等の追い上げでローエンド製品向け職場が徐々に奪われて国民個々人が(失業増大で)貧しくなって行くとすれば、消費産業を継続的に吸い寄せるための投資資金の流入継続を期待することは不可能です。

今はまだ下着で町中を歩いたりサンダル等で歩いていた人たちが上着を来たり靴を買うようになったり冷蔵庫を買うようになったことによる一巡までの新規投資が始まったばかりですが、一定水準までかさ上げすれば、その段階で新規投資(資金流入)は停まってしまいます。

5〜6年すれば投資資金の回収が起きて逆に日本等へ資金(利潤)が還流する時代が来ます。

近い将来、所得水準の向上が期待されてこそ消費産業が継続的に現地投資したくなるもので、この期待がないときには人口だけいくらあってもアジア的停滞を免れないことは、解放前の中国や最近までのインドやバングラデッシュやインドネシアを見れば分ります。

中国が所謂ローエンド製品製造からもうちょっと高度な製造業へ脱出出来ないままで、製造業への投資減少分をスーパー等の出店投資導入で穴埋めしようとしても(消費材向けであれ当面資金が入って来る点は工場投資と経済的には同じとしても・・短期資本流入よりはマシでしょうが・・・)先が暗くなります。

規模を小さくして比喩的に言えば、日本の夕張市や釜石のような企業城下町があって、そこの主要産業が縮小〜閉鎖した場合、その代わりに大規模スーパーを誘致してもどうにもならないでしょう。

ローエンド製造品に関しては、現在ベトナム・ミャンマー等・・最近話題のビル崩落事故で言えばバングラディッシュ等への新規投資シフトが進んでいます。

既存投資の引き揚げまではいかないまでも・・新増産分が後発国へシフトしているとすれば・・ひいては中国への新規外資流入がその分減少し、流入資金を元手にした成長投資が減りますので、中国経済は前年度比何%という成長は出来なくなります。

自分で汗水たらして稼いだのではなく、外資が入って来た不労所得であれば、無駄なビル建設・鉄道工事等で名目上GDPを上げることは出来ますが、外資流入分を除けば実質的には成長どころか下降現象に陥っているのではないか・・中国政府発表の目覚ましい(粉飾的)前年比7%台の成長数字とは逆の疑問を抱いてこの2週間ばかり書いています。

人によっては、中国は昨年あるいは1昨年あたりから実質マイナス成長に落ち込んでいるとも言われています。

(こうした意見は全て公式統計の欺瞞性を前提にする以上は、公式統計を利用出来ないので、憶測記事でしかありません)

これに関する正確な統計がないので漢方医の糸脈診察同様に(参入規制があるとしても一応のトレンドが分るので)株価指数によって見るしかないというのが、4月29日前後以来のシリーズ・意見です。

株価指数を見ようとしている内に、短期資本取引自由化をその内認めるかのような発言が出て来て、上海株式市場のトレンドが短期的に上向くようになりました。

前置きが長くなってしまいましたが、この辺で株価指数のグラフを紹介しておきます。

この原稿を書き始めていた4月28日ころには上海株価総合指数は下降1直線トレンドでしたが、これに対する危機感の結果?李克強首相による短期資本取引自由化示唆発言報道等で(株式市場への資金流入期待によって)ここ10日間くらいは少し盛り返しています。

下降局面にある経済実態に反したテコ入れ効果は、仮に本当に資本自由化を実施したとしても半年〜10ヶ月程度しか続かないのではないでしょうか?

今のところ上海株価総合指数が一応当てになるデータとして(まだ改ざんされていないと信じて)、ヤフーファイナンスの上海株価指数の内3ヶ月間の表をコピーすると以下のとおりです。

(上海総合株価指数)

関連で日経平均もヤフーで(これは6ヶ月)見ておきますと以下のとおりです。

(日経平均6ヶ月間)

上海総合株価指数1

5月8日夕刊によれば、韓国中央銀行は韓国経済のマイナス成長に(耐え切れずに)対策として遂に韓国は0、25%金利を切り下げたという報道がありました。

昨年からのマイナス成長ですから4月7日にも下がるという観測でしたが、4月にはウオン暴落が怖くて下げられなかったのです。

ウオン暴落の不安もあるが、あまりの急激な景気落ち込みに耐え切れずに目先景気下支えのために(先のことは心配しても仕方ない・・)踏み切ったということでしょう。

中国政府も四月下旬ころに、貿易統計に短期資本取引が紛れ込んで統計の信用性に疑問が生じるので、近いうちに短期資本取引自由化を李克強氏が言明・あるいは示唆したと報じられていました。

(ただし、ネットで再確認しようとすると出なくなっています・・政治家は匂わせるだけのことが多く、記者が前後の文脈で解釈して報道することがある・・思い込み記事だったのでしょうか。)

中国政府による貿易収支発表が香港等相手国地域との発表とあまりにも食い違い過ぎるので、この言い訳のために貿易決済名目で外資が流入して来るのを明らかにする必要が生じて来た・・資本規制自体が無理になって来たという程度の発言だったのかも知れません。

「短期資本自由化近し・・」と誤解して記事にしてもらえば、株式市場活性化に繋がる面もあるのでいろんな意味にとれるように政治家は発言します。

長期の投資・・工場用地取得や設備新設資金を日本等が持ち込んで人民元に換えている場合、その資金で土地を買って工場設備を立ち上げて稼働し始めると簡単に引き上げられませんが、短期資本自由化による資金流入の場合、数分・数時間で株や債券など売って海外に逃げられますので、急激な外資の引き上げリスクが生じます。

中国はアジア危機の教訓によって短期資金取引を規制していましたが、ここに来てイキナリ自由化に踏み切る予定の示唆発言(匂わせるだけで実行するかは分りませんが・・)するのは、もしもこの発言が本当にあったのなら余程外資不足に陥っていると見るべきでしょう。

・・将来危険があっても(そんな心配をしている余裕がない・・)目先の外資を喉から手が出るほど資金が欲しくなっている・あるいは株式市場への資金流入を期待させて相場底入れをしないと株式市場がずるずる下がって行き持たないリスクが生じて来たので相場誘導する必要に迫られているからではないでしょうか?

人民元相場は4月28日に書いたように為替が管理されている関係で実態経済の遅行指数ですので、中国の経済力が下降局面に入ってもなお相場上昇圧力が続きます。

まして今は政治的にも対日、対フィリッピン、対ベトナム等々周囲と緊張関係にあって、アメリカが中国を真正面から敵視し始めたことから、人民元の人為的安値に対するアメリカの不満を少しでも柔らげたいのが中国の立場です。

この結果ここ1ヶ月間ばかり人民元の管理相場上限をジリジリと上げているのですが、その結果もともとベトナム等後発国からの挑戦に困っているところへ人民元高の追い打ちがあると、国際競争力が余計落ち込む展開になっています。

実体経済を反映する株式相場がさえない展開なって来るので、口先だけでも外資流入→株式買い入れ資金流入を匂わせて相場底入れを計りたいところでしょう。

公式統計は何とでも操作可能でしょうが、株式相場の操作は難しいので短期資本取引自由化→資金流入増近しと言う口先だけの示唆で、株式相場の底入れを計ったのではないかと疑われます。

短期資本取引自由化発言に気を良くしたらしく、4月末ころからここ10日間くらい上海の株式相場が上がっています。

中国の成長期待をバックにした外資の投資意欲の強さをバックに中国政府は長期投資しか受け付けないという強気の政治をしていたものの、長期投資・・工場進出等の資金流入が急激に細って来て国内で資金が回って行かなくなるリスクが出てきました。

その穴埋めのために急遽短期資本取引解禁に舵を切ろうとしていると言う口先介入(匂わせ)をした可能性があります。

実際に解禁・・自由化しなくとも、李首相がこのように発言・匂わせれば、株式市場への短期資金資金流入を期待して相場が上がるのは当然です。

短期資本取引解禁示唆発言は、中国政府による経済運営の自信の現れというよりは、(苦しまぎれの)背に腹を替えられないという判断の可能性の方が高いように思われます。

李克強氏は匂わせただけとすれば、短期資本自由化を近い将来実行しなくとも政治責任がありません。

©2002-2016 稲垣法律事務所 All Right Reserved. ©Designed By Pear Computing LLC