(誰も支持しないかもしれませんが昨日書いた)私の考える独自の発展ステージ論によれば、貿易収支黒字に頼らなくなりつつある日本経済は発展ステージが上がっているので、めでたい事実ですが、これをいかにもマイナスイメージで報道するのが大手メデイアでした。

従来の報道では、まず貿易赤字になるとこれを大きなテーマで書いていて資金還流によって補填できる構造になっている事実を言い訳程度にちょこっと書いていることが多かったのですが、昨日引用記事ではいつの間にか、(私の20年来の意見同様に)主客逆転した書き方に変わってきました。

現地生産・消費地直近での生産は経済合理性がある上に、フードスタンプ配布のような貧困国援助よりも現地人も職につける・生活力向上メリットが大きいので、国内生産は国内消費に必要な限度に落ち着かせ、国内需要に必要な食料.資源等の輸入代金等は現地生産による収益で賄うのが国際正義上も合理的です。

その先に進むと、収益が外国に収奪される仕組みが不正義だという国際議論が起きてくるリスクを15年ほど前に国際平準化論シリーズで書いたことがありますが、ここでは省きます。

さらに海外生産が進むと日系企業の逆輸入が増えて、国内需要分も輸入に頼る・貿易赤字化進行となるのでしょう。

私の発展ステージ論によれば、輸出製品生産に必要なエルギーや完成品に組み込むための資源輸入が不要となり国内消費に必要な限度になって行きますから輸入額も減っていきます。

内需に必要な限度の国内生産になるので、GDPは輸出用国内生産が減るのでこの分だけGDPが縮小するし、労働力も生産用からサービス産業向けに変わっていきます。

女性の地位向上という理念や政治運動によるのではなく、業態変化が女性の地位向上に大きな影響を及ぼすでしょう。

個々人で見れば、衣食住の最低生活を満たすのに必死の時期には、まず空腹にならずに済む生活費を稼ぐのが最重要でこのお金を稼ぐ人の立場が強いでしょうが、一定水準を超えると室内のしつらえやおしゃれな生活を営む能力の必要性が高まります。

日本の場合、急激な国内生産縮小は国内雇用のミスマッチになるため輸出用生産を段階的に減らしていったので、所得収支と貿易黒字双方の巨額黒字蓄積・・年間約20兆円弱で約20年間推移してきました。

一方で上記の通り生活水準向上に向けて内需拡大にも努めてきた結果、GDPが減少するどころか、じわじわと上昇してきたのが現実です。

メデイアは日本のGDP前年比アップ率が諸外国より低率であることを大変なことのように喧伝し「失われた20年」とイメージ主張し、いかに中韓の成長力が高いか・・中国が日本を追い越したか韓国が追い上げているとかの報道に終始してきました。

私の発展ステージ論によれば、GDP競争の段階を日本は疾うに卒業しているのですから、こんな比較は意味がないことがわかるでしょう。

食事をするにも空腹を満たす目的9割と雰囲気を重視するのが9割では生産高では大きな違いがでてきます。

庭の草花の手入れに費やす時間は至福のときですが、GDP統計では大した貢献度がないのでしょう。

今でもガムシャラに働いて成功した人が成功者としてメデイアで賞賛されますが、国家全体としてはこういう人も必要ですが、その人の人生としての意味ではまた別でしょう。

カリスマ的経営者のいる会社では、創業者に畏敬の念を持ってみんな接するでしょうし、対面する人もすごいですね!と賞賛することはあっても「いい加減に家庭を大事にしたら!」と忠告する人はいなくなるのでしょう。

GE元会長が日経新聞に連載した「私の履歴書」ではGE会長としてカクカクたる成果をあげた彼が、その過程で成功にこだわる彼を見限って別れて行った元妻のことを切々と書いているくだりがあります。

原稿依頼した新聞社の方は、いかにして成功したかの履歴を書いて欲しくて執筆依頼しているのでこれを受けた以上、まさか仕事一筋で人生失敗したと書けないものの、老境に入った彼としては、暖かな家庭を失った悔悟の念・・自分の一生はなんであったのか?の気持ちが滲み出す文章です。

GE会長より小型ですが、家庭より仕事という考えで事業成功をした人が老境に入って孤独をかみしめるようになったのか?30年ほど前に別れた妻子に会いたいという人がいます。

妻子の方はそれぞれ現在落ち着いた生活をしているので、(昔流行した言葉ですが)プチブル的平和を楽しむ娘らにとっては、父親がどういう父親であったかが重要で現在事業で成功しているかどうかは関係ないようです。

父親の方は成功している姿を娘らに自慢したいし、娘らはそんなことに価値を置いていない・・このギャップをどうするかで悩むのが私の仕事です。

私も後期高齢者になったので、80歳前後で人生の整理・終活?をしたい人がこの数年私の周辺で増えてきました。

ある家庭で消費する量や品質がその家庭の豊かさであり、飲食店経営者が、飲食店で消費する食材の量を含めた消費量が近隣の一般家庭より多くとも自慢にならないでしょう。

25日に書いたステージ④ランクになった国は、輸出産業が大量仕入れ(輸入)大量輸出しているので見た目にはGDPが上昇しているのですが、外形的に大きく商品が動くだけで自家消費量は少ない・内実が乏しい状態です。

脱サラ.創業直後は睡眠を削り家庭をそっちのけで頑張る時期があってもいいでしょうが、ある程度成功すれば、家庭や文化面に時間をさくように物事にはライフサイクルがあります。

前年度比売り上げ増での競争・・GDP比でランク付けするのは同じステージ④にある国同士の将来性のランク付けとして機能するでしょうが、この段階を卒業して次のステージに移行している国と比較する指標ではありません。

大規模輸入して大量加工して大規模輸出する国は一見活気がありますが、物流センターのように物流がぐるぐる回っているだけで内実が貧しいステージにある・・中韓等の経済段階というべきでしょうか?

あるいはレストランに顧客用の立派なテーブルがいっぱいあって一般家庭のダイニングルームより立派でも、店主一家が裏手の薄くらい汚い部屋で食事している場合、どちらが豊かか?ということです。

生産業で言えば、工場兼自宅で千〜数千坪の大きな敷地内で生活している場合、一見大きな塀に囲まれた中の主人一家ですが、実際の居住空間が狭い上に工場内なので騒音振動臭気など環境が劣悪です。

工場の国外移転は、工場と自宅分離の国際版です。

ちょっと東京の地名を冠した企業名を思い出すだけでも、石川島播磨、東京電力、東芝、カネボウ(鐘ヶ淵紡績)など企業名でも分かるように東京都内に多くの工場が混在していました。

中央大学や教育大学その他大手大学の多くも学部別に郊外へ移転しましたが、いまでは逆に都心回帰を目指す方向になっています。

これらの工場や大学が各地に出て行くことによって、東京が衰退するどころか逆に発展する一方です。

東京と地方を比べて、東京には生産工場がほとんどない・もう東京はダメだと思う人は滅多にいないでしょう。

1000万の都市人口を養うにしても、国外収益等の送金で生活する先進国都会・特に東京は清潔です。

いわば、室内で石油等を燃やす暖房の代わりに、遠隔地の火力発電で都会はクリーンエネルギーによる冷暖房を満喫する関係です。

企業オーナーも主力工場を地方に移転させても、首脳部の自宅は高級住宅街のある東京や(元は船場・道修町発のオーナーの場合)芦屋等に移転するのが一般的歴史です。

本社の集中する丸の内などは工場騒音等もなく従業員もおしゃれな街で働けるので昔から人気エリアです。

英国は19世紀に世界の工場を引き受けて煙の都ロンドンになり、日本も一時高度成長期世界の工場化して公害に悩まされましたが、この数十年では輸出するよりは需要地・現地生産化して、先進国は内需分中心に国内生産するだけになりつつあります。

・・日本は資源を輸入に頼るしかないので、まだ自国内の必要物資を買うための代金捻出のために輸出していますが、(この数年では貿易収支はまだ原則的に黒字・たまに赤字になる程度)将来的には自国にない資源や食料等の国内消費に必要な資金は海外生産による利益配当や知財・技術料収入等で賄っていく方にシフトして行くのでしょう。

こういう時代に進んでいるのに国内生産量の増加率・GDP増減率で自慢しあっているのは、数十年遅れの価値基準で売り上げ自慢しているようなものです。

成金がいかに儲けたかを自慢し、下品な調度品を自慢し合っているような世界を、メデイアがいつまでも重視するのか不思議です。

企業は自国政府の保護(産業育成)を背景にして大きくなっている内弁慶ではなく、自国政府の後押しのない海外生産で利益を上げられてこそ世界でやっていける企業というべきです。

海外進出してうまくいかない企業しかない・・輸出で黒字を稼ぐしかない国って、実質競争力が弱くないですか?

韓国現代自動車は長年の自動車輸入規制によって、国内独占を利用して法外な?高価格で国民に売りその儲けを原資にして国外で安値販売しているパターンでした。

これは4〜5年前だったか?に米韓FTA協定によって米国製あれば高関税をかけられなくなったので、日系その他が米国生産車の投入が可能になりました。

米韓FTAによって現代自動車の国内利益が減少し、国外ダンピング輸出や現地進出原資がなくなるので、今後輸出や国外展開は苦しくなるだろうと当時言われていました。

ここ数年顕在化してきた現代自動車や韓国企業の苦境は、実はこの時に始まっているかもしれません。

輸出→現地進出→現地生産→利益還流

韓国の貿易依存率が高すぎると一般に言われる問題点は、韓国の産業構造が現地生産化に適していない・自前技術率が低いので海外進出すると国内空洞化が進みすぎる弱点を言うと見るべきかも知れません。

これが韓国や中国の失業率の異常な高さ(あるいは大卒就職率の低さ)になっているのでしょう。

韓国の貿易額の減少が国内生産高の減少を一定程度意味するとしても、上記の通り現地生産化進行による面もあるので、輸出減少の代わりに所得収支黒字等が増えたかどうか・・総合的に見るには貿易量縮小と所得収支等の黒字化=経常収支黒字化の関係を見ないと現地生産化の母国へ影響度を計れません。

現地生産化進めば輸出用国内生産が(輸出企業向け部品等納入する下請工場生産も)減少するのが当たり前ですから、輸出減少以上に知財や所得収支黒字が貿易縮小の穴埋めになっている国は、現地生産化が成功していると見るべきでしょう。

こう言う国は従来の輸出品は原則現地生産になるので内需率が高くなり輸出入の貿易総量が内需に必要な量に近くなるまで縮小します。

日本の例です

https://www.nikkei.com/article/DGXMZO41096450Y9A200C1EA4000/

海外投資、日本の稼ぎ頭に 経常収支の構図変化 2019/2/8 23:19

財務省が8日発表した18年の国際収支統計(速報)では、海外とのモノやサービスの取引を表す経常収支は19兆932億円の黒字だった。

黒字の額は2つの柱でほぼ説明できる。1つは海外子会社のもうけにあたる直投収益の10兆308億円。もう1つは外国債券の利子などにあたる証券投資収益の9兆8529億円だ。貿易黒字は1兆1877億円にすぎない。

企業が海外志向を強めていることが背景にある。かつての日本の製造業は日本で車や家電を作り、海外に輸出するのがモデルだった。だが現地のニーズに合わせ、生産効率を重視するために現地生産を増やした。家電では韓国や中国の台頭で、日本製品の競争力が弱まった面もある。

海外への直接投資の残高は9月末時点で185兆円。北米やアジアを中心にこの10年間で3倍近くに増えた。工場建設やM&A(合併・買収)に加え、小売りなど非製造業の拠点も増えている。ここ数年は海外景気も好調で、稼ぎも右肩上がりで上がってきた。

海外証券投資の残高も9月末時点で473兆円と増加が続く。

韓国の場合どうでしょうか?

https://www.nikkei.com/article/DGXMZO44509730Y9A500C1EAF000/

韓国の1~3月の経常収支、7年ぶり低水準 2019/5/8 10:15

ソウル=鈴木壮太郎】韓国銀行(中央銀行)が8日発表した1~3月の国際収支統計(速報)によると、海外とのモノやサービスなどの取引を表す経常収支は112億5000万ドル(1兆2400億円)の黒字だった。黒字は前年同期より3%減った。半導体の不振や中国景気の減速で輸出が振るわず、2012年4~6月期(109億4000万ドル)以来、ほぼ7年ぶりの低水準となった。

貿易収支は196億1000万ドルの黒字。黒字は同13%減った。輸出は1375億ドルで同8%の減少。半導体や石油化学など、主力製品の輸出が振るわなかった。輸入は同8%減の1178億9000万ドルだった。

3月の経常収支は48億2000万ドルの黒字だった。83カ月連続の黒字だが、前年同月比では6%減った。貿易収支は84億7000万ドルの黒字で、前年同月比10%減った。

上記によると韓国の1〜3月の貿易収支黒字が13%減り、経常収支黒字も3%減りました。

3月だけで見ると貿易収支黒字が10%減っているが、経常収支黒字も6%減っている

・・貿易黒字が減った分の穴埋めに国外収益が増えていないこと・現地生産増による貿易収支黒字減少でないことが分かります。

日本のように生産工場の海外展開による健全な!貿易収支黒字減ではないのかな?

産業構造の発展形態を見ると、①国産技術+海外技術導入→②国産化成功→③輸入減→④輸出産業化→⑤国外現地生産→⑥本国への技術指導料や知財や所得、利益(配当収入)等の形式での資金還流となるパターンが考えられます。

韓国中国は、民族資本育成のために生産品の100%あるいは何割以上を輸出する条件付きで外国企業の工場を丸ごと導入して現地進出を認めるなどして上記②を飛ばし一足飛びに輸出産業として貿易黒字化を進めました。

中韓にとっては外資系工場が黒字で外貨を稼いでくれるし国内インフラ資金に使える他、外資が工場用地等の取得資金等の資本が大量に入るメリットがあり、他方で外資企業で働く国民が身につけた技術等が国内民族企業レベルアップに良い影響を与えるだろうという目論見です。

日本企業が中国進出したサービス業等で現地人に店舗マナー等を教え込むとマナーを身につけたが中国人がすぐに中国系企業に引き抜かれる現象が常識化していました。

工場の生産技術も同じです。

これをメデイアは日本企業は現地人に権限を与えないからだという批判していましたが、相手は技術を盗む目的ですから問題のすり替えでした。

上記⑤の現地生産が軌道にのるまでは、内需を賄う資源等の輸入代金を賄うための輸出用国内生産が残りますが、⑤段階で成功してその成功益の還流で賄えるようになれば、輸出目的の国内生産をする必要がなくなる論理です。

いわば内需率100%内外が、原理的理想形です。

先進国で内需率が重視される所以です。

もちろん海外現地生産の場合、国内にないカントリーリスクがあるので、(11年に中国でいきなり反日暴動〜工場店舗等の焼き討ち〜不買運動が燃え熾りました)収支トントンではいざという時のリスクが大きいので、国内工場の国際競争力維持のために一定率輸出できる程度の実力維持・・貿易黒字が必要でしょう。

日本は2000年に入った頃からリーマンショック頃まで海外収益等の資金還流が年間約10兆円弱で推移して、貿易黒字も約10兆円内外合計約20兆円弱)で推移して来ました。

(この辺は、失われた20年論に対する批判として何回も書きその都度?データを紹介してきました・・ここで20年分以上のデータを引用すると大きくなりすぎるので気になる方は財務省統計に入ってみて下さい)

リーマンショック後貿易黒字が減少してきて最近では貿易収支トントンまたは赤字の年度も出てきていますが、これを輸出力低下=国力衰退と考えるレベルに対しては、いかにも日本の国力衰退イメージ拡散に役立つので単月でも赤字になる都度マスメデイアは大々的報道してきました。

今回のシリーズで引用してきた小塩氏の論説は従来型の貿易収支だけを見て韓国の対日依存度低下論もその軌道上にあるようです。

徴用工訴訟と国内法論理(相似形?)4

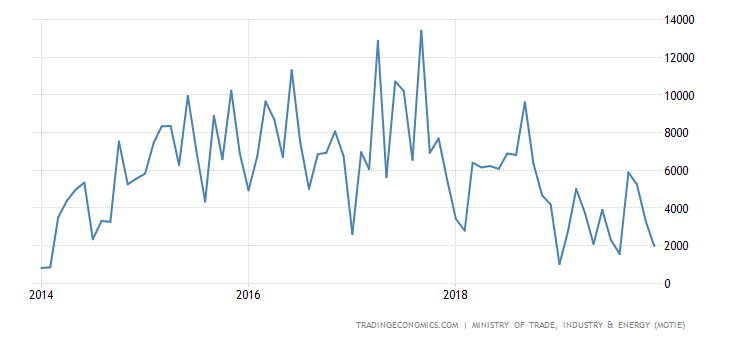

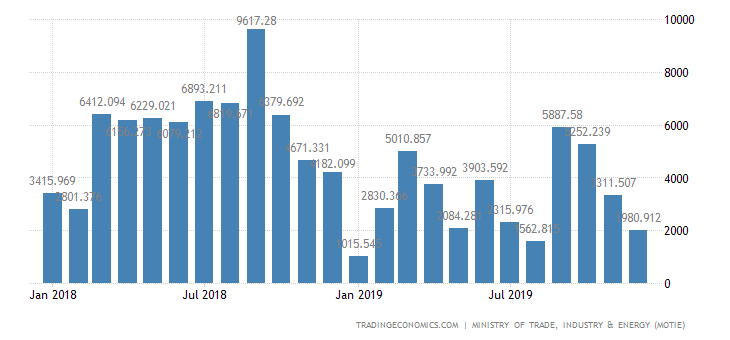

韓国過去5年間と1年間のデータ・結果としての流れを見ておきます

https://jp.tradingeconomics.com/south-korea/balance-of-tradeからの引用です。

上記によると、14年からは右肩上がりでしたが、17年終盤から下落停滞傾向が見え、年始に下がるのは例年のことのようですが、19年の落ち込みが深くその後の反発力が18年より弱くすぐに下落傾向に入っているようです。

これが韓国固有(韓国衰退)傾向かは国際比較しないと分かりません。

同時期の日本のグラフがあれば同時引用したいのですが、世界ネタ帳は17年までのグラフしかなく直近の傾向比較ができません。

https://www.nikkei.com/article/DGXLASFL16HFW_W9A410C1000000

2019/4/17 8:59

財務省が17日発表した3月の貿易統計速報(通関ベース)によると、輸出額から輸入額を差し引いた貿易収支は5285億円の黒字だった。黒字は2カ月連続。QUICKがまとめた民間予測の中央値は3800億円の黒字だった。

上記は増減率で具体的数字でないので韓国データと比較しづらいですが、一応見ておきます。

17年以降日本が前年同月比マイナスになったのは、原則的に18年末から19年1月だけですが、韓国の過去5年のグラフで17年と18年を比べると18年で17年を超える月はほとんどない・・概ね前年比マイナス傾向にあったことが分かります。

19年1月は、日本も前年比6〜7%前後マイナスですが、韓国の場合18年1月の3800前後から19年1月は1200〜1300程度におよそ50%以上も下がっています。

最直近19年3月で比較すると、日本は前年比2、4%減ですが、韓国は(目視ですが)3月頃は18年6200〜6300程度に対し18年3月はおよそ5000前後で20数%減です。

世界平均のデータまで探す暇がありませんでしたが、日韓だけ比較した過去約1年の推移では、韓国の方が落ち込みが大きいようです。

ただし昨日書いたように、韓国も輸出に頼らず現地生産化を進めたので輸出入規模が減ったのかも知れず、一部統計の推移だけでは断定できません。

現地生産化の進行は母国産業構造の空洞化に直結する場合もあれば、日本のように高度部品や知財収入の還流で経常収支では総合的に黒字維持できる場合もあれば、後進国では日本の部品購入で現地生産していた(独自技術の少ない)場合もあります。

例えば、韓国民族資本企業の工場が(日本または日系あるいは外資系韓国工場から8〜9割部品供給に頼っている場合)ベトナム等へ移転するとそこへ供給する部品輸出の大部分を韓国現地生産していた日系企業は韓国現地生産量削減→撤退縮小になります。

最終または後工程組み立て企業が多い国が海外進出すると国内空洞化に直面する仕組みです。

徴用工訴訟と国内法論理(相似形?)3

韓国で現地生産中の日系企業の撤退記事が出て来ました。

嫌韓派待望の記事?です。

どこの新聞記事に書いているのか出典がみあたらないのですが、以下に紹介するように別の人が別の角度から(企業紹介)書いているので多分事実には相違ないのでしょう。

https://blog.goo.ne.jp/kanchan1949bz/e/2bd00dc924e5e5a69a5272fddb1b5d83

2019年04月17日 01時43分35秒 | 日記

韓国の司法制度を信ずることができないので韓国での事業から撤退するというニュースが飛び込んできました。

新聞記事は下記の通りです。

半導体関連メーカーのフェローテックホールディングス(本社東京)は16日、韓国子会社での半導体製造装置部材の開発・製造・販売事業から撤退すると発表した。

韓国の司法判断に対する懸念が背景にあり、進出企業の事業継続に影響を与えた形だ。

子会社をめぐっては、元従業員3人が2月、営業機密侵害などの罪で韓国検察当局に起訴された。フェローテックは「昨今の韓国における日系企業に対する司法判断などに鑑みると、司法の独立性が完全に担保されない懸念があり、潜在的なリスクを現段階で最小化することが最も適切と判断した」と説明した。

韓国の原告企業からの訴状に対して無罪を訴えても日本企業だからという理由で公平な判決を下さないだろうから無罪を訴えず、司法判断に委ねるというのが結論です。

当初は無実を訴えて裁判に臨むような姿勢みせていましたが、徴用工訴訟の判決のように訴えた原告の韓国企業に有利な判決を下すのは目に見えているので無理に争わないとの結論でしょうか?

韓国は訴訟社会ですので、大金をせしめるために日系企業を訴える輩が増えるのは困った問題です。

ますます韓国へ投資する外資を含む日本企業は激減するでしょうし、上記企業のように撤退する日系企業が増加するかもしれません。韓国経済に悪影響を及ぼすことは必至です。みずほ銀行までもが韓銀への融資拒否なんて事態ならーーー。

上記は今回の徴用工事件とは別に、韓国で日系企業が訴えられるとおよそ勝ち目がないというリスクに不満を持って撤退決断するようになったようです。

同一企業撤退に関する別人の記事です。

https://matome.naver.jp/odai/2150160397338771801

メインディッシュの半導体企業が韓国撤退

株式会社フェローテックホールディングスは社員数が連結で5600人、売上高が連結で738億円の東京にある中堅企業だ。

主な事業は半導体装置関連事業などで、半導体装置向け真空シールでは世界シェア7割を誇っている。

賠償判決に対する。懸念があるというのが主な理由だが、他にも元従業員が機密情報を侵害するなど実害を被っていたことから決断をしたようだ。

撤退に伴う損失は最大で6億円とのことだが、連結売上高は738億円なので切り傷のようなものだろう。

世界シェアー7割の企業とすれば、サムスンや韓国企業は上記工場移転して遠くなってもそこから買うしかないでしょう。

今後韓国に工場を構えるメリットがない・・見込みないと思っても撤退に伴うコストが重要です。

上記企業の他に以下の撤退記事が紹介されています。

引用の続きです

https://matome.naver.jp/odai/2150160397338771801

富士ゼロックスの韓国工場閉鎖で韓国の従業員850人が解雇へ

富士ゼロックスの韓国法人、韓国富士ゼロックスが、複写機などを生産するソウル近郊の仁川工場(仁川市)を2019年3月31日に閉鎖する。同社はNNAに対し「生産拠点の見直しの一環だ」としている。海外の生産拠点は中国2カ所とベトナム1カ所の計3カ所に縮小する。

三菱重工は今年春、グループ会社の韓国現地法人を精算

もともと事業分野別に本社事業の整理を進める一環として、本社グループ会社の韓国現地法人を清算しております。これは徴用工の訴訟とは直接関係はありません。新たに韓国で立ちあげた法人もあります。(韓国に対する投資縮小は)現時点ではとくにありません」

と説明する。だが、同社の子会社である三菱重工コンプレッサが三菱商事と合弁で新たに韓国に設立した「MHI Compressor Korea, Ltd.(MCO-K)」(資本金1億円)は10月に開業したものの、社長以下社員わずか4人のアフターサービスの会社だ。

この他米国GMの群山工場閉鎖問題は昨年来大きなニュースになっていました。

このように韓国脱出が雪崩を打つようになると(かどうかは別として・・もともと韓国進出日系企業が中国へ輸出していたのを韓国経由しないで中国現地生産する流れが始まっていたようです)韓国にいてもメリットがないという流れに乗ればいいのですから、日本国民感情に反してあえて韓国にとどまる必要がなくなる・・チャンスが巡ってくるでしょう。

このように見ると撤退の動きは韓国の経済状態に比例するしかない・儲かれば定着したいし、儲けられなければ嫌韓だろうと親韓だろうとやることは同じです。

米中対決強化が韓国輸出産業の低迷につながれば、日系企業撤退の抵抗がなくなるし、米中対決でサムスンの他韓国企業に漁夫の利があり韓国国内景気が良くなれば日系企業は韓国から出て行かないなど、結局は韓国経済の強さが日韓関係の方向性も決めて行くように見えます。

中韓に対しては進出企業数が多いので、いつでも撤退・縮小企業があり他方で新たに進出したり既存工場の生産拡大企業もあるので、たまたま撤退企業をいくつ拾い出しても全体は見えません・・年単位の統計で動向を見るしかないでしょう。

でもそれでは先の動向は読めません。

韓国に関しては米中対決と別にしても、今後対中輸出が減少方向になるのか・・・過去1〜半年の韓国の輸出増減傾向と韓国の国外進出企業の現地生産の増減の組み合わせ(輸出企業が現地生産拡大すれば輸出減少するのは当たり前です)トータル縮小傾向としても一過性の政治問題によるのかなど見ないと動向がわかりません。

例えば中韓関係はサード配備以降韓国制裁?で冷え込んでいるのですが、米中対決によって中国は味方が欲しいので韓国に対しいきなり韓国に対し優しくする可能性もあります。

徴用工訴訟と国内法論理(米中対決の相似形?)2

韓国に思い知らせてやれ!という嫌韓感情論者が気にいるような結果になるかは、米中対決の激化によって韓国の対中輸出激減方向ですので韓国輸出企業生産が落ち込むこの時期はチャンス・・韓国経由の対中輸出製品への部品組み込みが減る・・韓国内で工場を維持するメリットが減るこのチャンスを先取りするかどうか程度のことになります。

5月21日の日経新聞3pによれば、ファーウエィの中国国外でのスマホ出荷台数は、全体のほぼ半分を占めるダントツ(ただし欧州ではサムスンが首位)であるが、ドイツ半導体企業がファーウエィ向け部材供給の一部を停止したと出ていて、その影響を書いています。

上記記事を見ると日本にとってのファーウエィ規制に対する意味合いは、ファーウエイにどんどん追い抜かれ始めて経営不振に陥りかけているサムスンの売り上げ増になり米中対決は韓国に有利に働く面があり、強気にさせる側面があるということです。

・・ただし日本の半導体設備企業がドイツに倣ってサムスンへの供給停止するとどうなるか・そうなればサムスンは上記ドイツ企業に供給を依頼する可能性が高いでしょう。

ドイツ企業にとってはファーウエィ向け輸出がなくなった穴埋めになるので、積極的にサムスンへの売り込みを図ってもおかしくない状況です。

ドイツから売り込み競争激化の真っ最中に、その防戦に努める日本企業が供給停止できるかの疑問です。

玉突き現象の究極のババを引くのは、日本かもしれません。

米中対決による中国の対米輸出激減の影響・・対中輸出比率が世界一高い韓国が一番影響を受ける・・工場稼働率激減というのがマクロ的見方でしょうが、個別にみると意外に複雑です。

複雑化の原因は、日系現地工場の大さにも比例します。

資本収支で言えば、工場や店舗投資はホットマネーと違うと言われる所以です。

韓国の対日依存度低下を主張する小塩氏意見に対して、今は現地生産が進んでいるので貿易収支だけで見るのは間違いだと書いてきましたが、実は対中関係でも現地生産化が進んでいるので、日本や韓国の対中貿易依存度だけでなく中国現地生産の規模も合わせて読む必要があります。

韓国の対中貿易が25%を占め世界最大比率としても、現地生産比率と合わせないと総合的影響度がわかりません。

今朝の日経新聞1pでは日系企業の米国向け輸出品の中国での現地生産額(例えば任天堂のゲーム機の米国向け製品は100%中国生産らしいです)は約1兆円と出ています。

韓国が輸出に比べて対中投資比率が少ないとすれば、日本の方が現地投資規模が大きいとすれば、輸出先振替と違い簡単に工場移転できないので、日本の方が受ける悪影響が大きいことになります。

工場移転による納入業者の経営悪化や雇用環境悪化等については、輸出に頼らない日本の方が影響が少ないでしょうが、企業利益としては工場は簡単に動けないので打撃が大きいのです。

先の読みは別として、韓国輸出の25%を占める対中輸出が減れば、韓国内工場稼動率が下がる→韓国内の輸出企業向け部品供給を目的に進出していた日系企業の工場も稼動率が下がります。

韓国企業自体米国向け輸出のために中国での組み立て工場の稼働率を下げるかやめるしかないので、ベトナム等へ工場移転するしかないのと同様に、韓国内日本系工場もアジア諸国へ分散方向になります。

結局は嫌韓か反中どうかの感情論ではなく、経済合理性が勝負を決めることになります。

今朝の日経新聞にも出ていますが、25%の関税でもすぐに中国を出て行く選択肢は多くの企業にとっては難しいので、各企業のおかれた状況によって対応が違うのは当然です。

単なる輸出先であれば販売相手の新規開拓でいいのですが、工場進出している場合長期的視野でないと安易に工場移転はできません。

中国も必死に引き止めているでしょうから、これを振り切って出て行くと将来に禍根を残します。

いつ米中和解ができるかも不明なので、移転した直後に米中和解で関税がなくなると大損するリスクがあります。

新規工場進出するのは、現在の25%関税が元に戻ってもベトナム等でやっていける成算がないと簡単に動けないでしょうし、一方で米中対決がいつ解決するかわからないのにその間赤字経営を続けられないというジレンマです。

以下紹介しますが、韓国、中国から出て行く、あるいは生産の一部移転を発表する企業が出れば待ってましたとばかりに嫌韓、反中系ネットで拡散しますが、これらはもともと長期ビジョンの一環で計画していた実施時期がたまたまこの時期に当ったと場合が多いと見るべきでしょう。

東南アジアに多くの進出工場を持っている日本企業の場合、韓国や中国内工場をすぐ閉鎖するのではなく当面タイやベトナム等に分散している工場の生産比率を上げてそこから米国向けに(中国国内工場製品は米国向け以外に振り向けるのは、物流系の再編などもちろん大変ですが一応容易です。

元々韓国から移転計画があった場合やチャイナプラスワンを計画中の企業は計画の後押しになるでしょうが、何も予定していなかった企業にとっては降って湧いた災難で、どうして良いか不明でいきなり動けないし、焦って動けば大損失になるので様子見という現状維持にとどまるしかないでしょうから大変です。

こういう企業経営陣は運が悪かったというよりは、危機管理能力が低かったので右往左往していただけだったとの評価になる可能性があります。

今朝の日経新聞では25%の関税上げそのままではゲーム機であれ、テレビであれ売れなくなるがメーカー負担では持たないが、この時点だ大規模な工場移転となれば、巨額費用がかかるので

「25%のコスト増」どころではない・・かといって25%負担では採算割れになる・・動くに動けないジレンマに困っている企業が大多数であるような意見を書いていました。

要は見通しが悪くて「機敏対応」できない企業が多いという意味でしょうか?

環境激変時に腰を抜かしてみているような企業が99%の時に機を見るに敏な人が時代激変後のリーダーになっていくし、(渋沢栄一のような人?)時代変化をぼんやり見ているだけで時代に取り残され没落していく旧時代人との違いです。

活力を以て変化を生き抜け!という元気を出すための意見ではなく、どちらかといえば困っている人が多い・・トランプ氏の強引な行動は中国が困るだけでなく日本企業にとっても迷惑だという中国寄りのイメージ主張のようです。

©2002-2016 稲垣法律事務所 All Right Reserved. ©Designed By Pear Computing LLC