自動車業界全体売り上げが年間7、8%も減れば、株価大幅下落材料でしょう・・自動車系韓国代表企業である現代自動車だけで見ると9、3%減と大幅ですし、27日のデータでは営業利益率も激減状態ですが株価大幅安のニュースを見かけないのが不思議です。

ちなみに米中対決の結果、世界経済大激震といっても、最大の悪影響を受ける中国に与えるマイナス影響が1%か?という予測が出ていますが、この程度で世界中が大騒ぎです。

たとえば以下の予測です。

https://www.msn.com/ja-jp/news/money/

ダイヤモンド編集部,竹田孝洋

2019/05/09 06:00

米中貿易の25%関税、「全面対決」なら中国の成長率は1%低下する

上記に比較すれば雇用創出力の大きい自動車生産業界が、7、8%もの生産減であれば、本来大騒ぎになっても良い規模です。

韓国では問題の根源がニュースにならないものの、国内は大学新卒の就職難で大変だし、家計負債増加が激しく徳政令が次々と出る状態が続いている様子です。

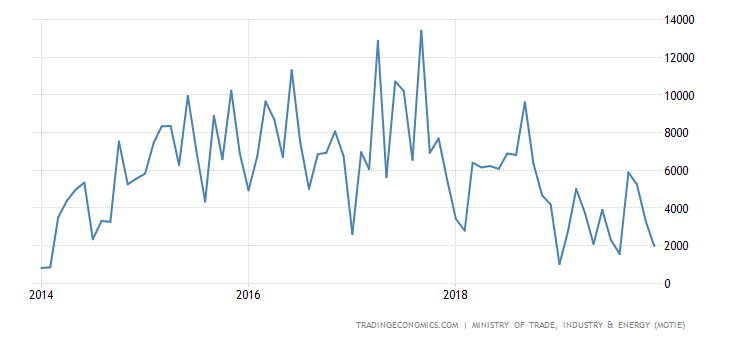

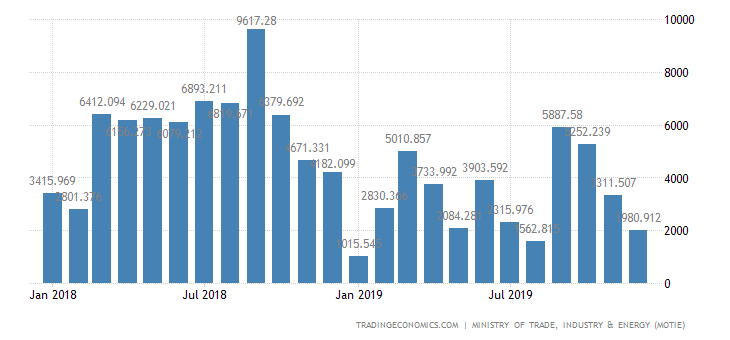

18年までの販売縮小の流れと違って、19年にはいってから国内車の売れ行きだけが伸びているのは不思議です。

製品の品質・競争力向上ならば、国外でも伸びるはずなのに国外減少傾向が続いているのですから、昨年来の低迷危機感による政府の景気テコ入れ策が効いたのかもしれません。

https://www.nli-research.co.jp/report/detail/id=61617?site=nli

韓国の経済成長率がマイナス0.3%に(速報)10年ぶりの最低値を記録

生活研究部 准主任研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 金 明中

韓国銀行が4月25日に発表した「2019年第1四半期実質国内総生産(GDP)速報」によると、2019年第1四半期の経済成長率は対前期比マイナス 0.3%と、世界金融危機だった2008年第4四半期の経済成長率がマイナス3.3%になった以降、およそ10年ぶりの最低値を記録した。

民間および政府の消費支出は対前期比それぞれ0.1%と0.3%ずつ増加したものの、輸出は半導体をはじめとする主力製品の不振が続いた結果2.6%も減少し、さらに設備投資は10.8%も減少した。

May 6, 2019,「家計債務膨張3(韓国15)」で貿易黒字を紹介した時に、貿易黒字というのは輸出が増えて景気が良い場合もあるが輸出が減っても国内消費・内需がそれ以上減ったことで黒字になることがあるという前提の意見を書きましたが、韓国代表企業・・現代自動車の連続業績低迷・他産業も似たようなものでしょうから、ついにGDPにその結果が出ました。

今まで韓国代表企業である現代自動車の業績推移・・低迷を見てきたように、韓国経済は日本をコケにしたことによって何となく成長限界が来たようです。

財政出動・・補助金等で国内景気維持→売上げが持ち直している→国外で売れなくなっているのでは、韓国人にとっては将来が不安でしょう。

ただしこれらは造船業界の破綻に始まる20世紀型産業の衰退であり、新たにサムスンに代表される電子系産業が躍進している(特に米中対決でサムスンは漁夫の利を占める?期待がある)ので韓国は大丈夫という見方もあるでしょう。

しかし上記日生基礎研究所のレポートには以下のような指摘があります。

半導体メモリー分野ではサムスン電子とSKハイニックスが健在し、韓国企業の世界シェアはDRAMが70%以上、NANDフラッシュメモリーが40%以上を占めている。しかしながら、非メモリー半導体分野における韓国企業のシェアは3~4%で、世界1位の米国(60~70%)はもちろん、ヨーロッパや台湾にもおされている。

半導体メモリーがデータを記憶して保存する機能があることに比べて、非メモリー半導体はデータを処理して演算・制御する機能を持っている。従って、今後各国政府が自律走行、AIなど第4次産業革命をさらに推進することを考慮すると、半導体メモリーより非メモリー半導体の成長可能性が高いと言える。サムスン電子は非メモリー半導体分野での劣勢を乗り越えるために、今年の4月に、2030年前までに非メモリー半導体分野に133兆ウォン(約13兆円)を投資すると発表した。

上記によると、今後の成長分野である非メモリ半導体シェアーがわずか3〜4%に過ぎない弱点が指摘されています。

資金投入さえすれば成功するならば、大企業は勝ち続けるはずですが、そうは行かないのが現実です。

非メモリ半導体関連をもう少し見ておきます。

http://mottokorea.com/mottoKoreaW/KoreaNow_list.do?bbsBasketType=R&seq=83058

韓国半導体の弱点…非メモリ市場、シェアわずか4%

サムスン、非メモリ部門に133兆投資

市場調査会社のIHSによると、中国の非メモリ市場でのシェアは2013年の3.1%から昨年は5%に、5年のあいだに1.9%ポイント跳躍するあいだに、韓国国内メーカーのシェアは6.3%から4.1%に、むしろ2.2%ポイント下落した。韓国が「半導体強国」と自負するが、しかし実際に考えてみれば「メモリ大国」にとどまっているという指摘だ。

非メモリ半導体産業にはファウンドリ(受託生産)とファブレス(設計専門企業)、モバイルアプリケーションプロセッサ(AP)、イメージセンサーなどが含まれる。

しかし、ファブレスの競争力は米国と日本はもちろん、中国にも遅れている状況だ。ファブレスは韓国が競争力を持つメモリー半導体とは性格が全く異なる。メモリー半導体は大規模な設備投資が必要なデバイス産業の特性を持っている一方で、ファブレスは創造的な回路設計能力が要求される。

ICインサイツによると、米インテルや米クアルコムなどを保有している米国は、2010年以降はずっと70%に近いシェアを維持しており、中国は2010年に5%から昨年は13%に8年間で3倍近くにシェアを引き上げた。

売上げ基準では世界のファブレス企業の上位10社のうちの2社が中国企業だが、韓国企業は上位50社に入ったところが1社に過ぎないほど規模は零細だ。韓国最大のファブレス企業であるLGシリコンワークスは昨年、7918億ウォンの売り上げを記録するにとどまった。それすらもこれまで着実に製品を発売してきたイメージセンサー部門で比較的善戦しているだけだ。

市場調査会社のIHSマークィットによると、昨年のイメージセンサー市場でサムスン電子は売上げ基準で19.6%の市場シェアを示し、日本のソニー(49.9%)に次いで2位に上がったと推定される。