国債市場特別参加者制度を見ると、元々、特定グループを作って一定量の買い受けを約束をさせるのは、日銀のマイナス金利政策は市場実勢を反映出来なくなるリスク回避目的があったこと・・買い手がつかなくなってからでは間に合わないので早めにこう言う制度を作っておいたことがあきらかです。

日本は純債権国で資金余剰ですから、市場原理に任せておいても国際的に最低金利になるのは必然と言えば必然です。

しかし、国民はリスクがあっても他国の高金利債券等を選ぶ自由があります。

昨日外貨建債券発行が多くなっている現状を紹介しましたが、外貨建債券と国内債の金利差は、資金余剰国かどうかで決まるのはなく主として為替相場観によって決まります。

100%貿易自由化になっても物品やサービスの場合運賃やその後のアフターサビスの問題があって市場との距離が重要で、このため現地生産化が必須化しているのですが、金融商品の場合、物品と違って現物輸送がなくコンピューター処理するだけですから、日本との距離(野菜が古くなる)運賃の関係なく・瞬時に南アランドであれユーロであれ換金出来る・・両替コストだけです。

判断要素は為替リスクヘッジ程度ですから、物品や労賃に比べて国際平準化がすぐに達成出来ています。

以上の結果、資金余剰国だから金利が安くしても良いと言うのは国際化を無視した意見になります。

すなわち、トヨタ社債の場合どこの通貨建てであっても企業リスクは同じですから・・購入者が例えば3年程度で手放そうと思っている場合には3年先の為替リスクを考えて購入を決める・その間に円が発行国通貨に比べて3%上昇する読みの場合、金利が国内債より3%以上高くないと買わない・・為替相場観(個人の場合為替変動リスク回避のためのヘッジ能力がほとんどないので)に収束して行きます。

物品も純債権国・輸入資金が潤沢である限りその国の物価が上昇すれば、利を求めて安い国から物品・サービスが輸入されるので、日本だけが一方的に物価上昇し続けることはあり得ない・・輸入が増えることを繰り返し(安定的物価上昇目標はナンセンス)書いてきました。

逆に言えば中国から低賃金による安い製品(・・農作物から石化製品や鋼材に至るまで)が入ると日本国内物価が下落します。

中国の国際市場参加以来恒常的デフレ圧力に悩まされて来たのが我が国です。

原油相場を見れば分るように商品価格は、国際相場によって決まって行く時代ですから、1国あるいは数カ国の政策で、物価を上げ下げするのは論理的に不可能(我が国だけ物価を2%アップさせると言う日銀は素人の私が言うのは気が引けますが・・アタマがおかしいのか・・)と言うべきです。

資本・金融自由化が進んで来ると金融商品・債権株式相場も同じで、日本国内の金利を下げれば株式配当率が低くても株式を買うだろうと期待するのは、一時的な効果でしかありません。

金利安→配当率の低さ→国内資金が海外に逃避・投資するようになるのは必然・・金利も時間の経過で国際的に平準化して行かざるを得ません。

国内で日銀にゼロ金利近傍で社債発行しても国内投資家はそれならば国内で買わないで海外で買うようになる・・その結果日本企業のトヨタその他世界的日本企業が何%か上乗せ金利で海外通貨建てで社債発行するしかなくなっていることを昨日紹介しました。

日本企業が日銀に気兼ねして低利回り国内発行にこだわっていると日本投資家は日本企業の社債を買わない・・海外企業の高利回り社債を買うしかなくなってしまう・・日本企業が国内市場で資金を得られなくなります。

政府が金融に介入し過ぎた結果、国内金融機関が商売にならなくって来たようです。

金利低下が金融機関の営業利益を損なっていると一般に言いますが、利ざや縮小の問題よりは、公定価格になると民間活力がなくなって行く原理の現れです。

トランプ旋風その他金融関連に対する風当たりが強くなってきましたが、既に頂点を越えて下り坂・・地位喪失が始まっている後追いでしかありません。

この点でも日本社会は世界最先端を走っています。

日銀・官製相場に関連して株式相場についてちょっと書きますと、金利低下だけでは株式相場を維持出来ないので日銀が(国債だけではなく)上場投信(ETF)を直截購入していたのですが、7月29日にこの買入額を倍増して6兆円に増やすと発表していました。

(年金資金の株式購入比率アップもその一種ですが・・銘柄を特定していません)

これらの買い支え効果・・いわゆる年金・日銀相場・・官製相場に乗れば・・長期的買い支えは無理と分っていますが、短期的には損がないとばかりに投資家がトピックス構成株を売って、日経平均構成銘柄を買う歪んだ相場形成が始まっていると言われます。(今朝の日経新聞朝刊16p)

消費税から、国債や株式、金利政策と実勢相場に話題がそれましたが、ここで言いたいことはこれ全ての事柄は政府が国民からどうやって資金を吸収するかにアタマを悩ましている問題と関連しているからです。

私は、政府が資金を国民から吸い上げ(て頭の良い政府が使ってやら)ねばならないと言う政府・官僚や学者らの基本的視座が間違っていると言う意見でこのシリーズを書いています。

国民を豊かにするのが政府の目的であるとすれば、資金を国民から吸い上げるよりは国民の自由意思で使いたい消費を増やす方向へ政策の舵を切り替えるべきです。

資金をバラまいて国内生産を誘発するために政府が選別的に資金を使い、一方で日銀や年金資金を投入して株価維持するのは間違いです。

政府の力で市場操作することは、短期には出来てもすぐにメッキが剥げて大損してしまいます・・これは国民のお金です。

マイナス金利の限界(三菱の資格返上の波紋1)

三菱UFJ銀行のプライマリーデイーラー資格返上申請が大問題になっています。

http://jp.reuters.com/article/bk-mufg-bond-idJPKCN0YU0NN

2016年 06月 8日 18:15 JST

関連トピックス: トップニュース, ビジネス

焦点:三菱UFJの国債特別資格返上、決断の背後にマイナス金利

「[東京 8日 ロイター] – 国債市場を支えてきた三菱東京UFJ銀行の特別参加者(プライマリー・ディーラー)からの離脱は、日銀のマイナス金利政策によって市場構造が大きく変化している現状を浮き彫りにした。」

以下財務省「国債市場特別参加者制度」からの引用です。

http://www.mof.go.jp/jgbs/issuance_plan/pd/index.html

国債の大量発行が今後も続くと見込まれる中、我が国では平成16年10月以降、「国債市場特別参加者制度」を導入しています。これは、欧米主要国 において、国債の安定消化促進、国債市場の流動性維持・向上などを図る仕組みとして導入されている、いわゆる「プライマリー・ディーラー制度」を参考としています。

この制度は、国債入札への積極的な参加など、国債管理政策上重要な責任を果たす一定の入札参加者に対し、国債発行当局が「国債市 場特別参加者」として特別な資格を付与することにより、国債の安定的な消化の促進、国債市場の流動性の維持・向上等を図ることを目的としています。制度の 概要は以下のとおりです。

国債市場特別参加者制度 制度概要

特別参加者の責任・応札責任:

全ての国債の入札で、相応な価格で、発行予定額の4%以上の相応の額を応札すること。

・落札責任: 直近2四半期中の入札で、短期・中期・長期・超長期の各ゾーンについて、発行予定額の一定割合(原則短期ゾーン0.5%、短期以外のゾーンは1%)以上の額の落札を行うこと。

以下省略

上記のとおり(最低これだけは引き受ける安定消化の保障)条件で仲間入りさせる仕組みです。

日本の最大大手銀行がこれを断る・・特別な買い受け資格などいらない・・国債の安定消化を断わらざるを得ない事態が起きていると言う意味で激震が走っています。

ところで金融機関は本来一般から資金を集めて一般人には分らない有望投資先を見つけてまとめて投資したり融資するのが本来(は決済機能でしたが、この1〜2世紀に限る)の業務です。

言わば政府が税を集めて道路や橋を造る・警察力などの公的制度維持するのに対して、民間需要に対しては民間の銀行が市場での需要に応じて資金分配する仕組みでした。

19世紀型政府としては、夜警国家思想が知られていますが、日本の場合明治維新以降欧米に追いつき追い越すための近代化資金として、郵貯制度を創設して民間から資金を集めて(国営製紙工場や製鐵その他)財政投融資して成功して来たことを紹介しました。

(この功績が大きいのでもはや無用になったからと、特定郵便局をむげに扱うことは許されません)

第一次世界大戦以降ケインズ説によって、日本だけではなく世界中の政府にとって財政投資政策の巧拙が重要になってきました。

安倍政権も「三本の矢」が知られるように経済政策が主要テーマになっていることからも明らかです。

金利水準だけを中央銀行が決めるとしても市場の資金需要とその配分・セールスを市場に任せていると、海外受注あるいは企業誘致(工場用地造成や固定資産税減免など)出来ない時代・・インフラ輸出その他政府が海外でトップセールスするしかない時代です。

資金分配に関する政府の役割が大きくなる一方で市場の資金分配機能を見ると、株式市場に一般人が直截アクセスするようになった上に、各種ファンドが発達している結果、銀行の資金分配能力がなくなる一方ですから、銀行は資金を集めても何を出来るか(残っているのは祖業である決済機能だけか?)が問われねばなりません。

金融機関の使命低下・・喪失については、このコラム開始直後・例えば05/02/07「銀行の機能変化と銀行救済策12」以前から繰り返し書いてきましたが、リーマンショック以降の金融緩和・金利低下=紙幣のだぶつきが,唯一残っていた貸し出し機能についても致命的ダメージを与えたように見えます。

機能低下・・業務能力(資金分配機能や貸し出し)低下の結果、預かった資金をマトモニ運用出来ずに日銀に預けたり国債に滞留させて,確実な利ざやで儲ける無作為収入にあぐらをかいていること自体が産業としての存在意義がなくなって来た結果・・最後の足掻きだったのです。

本来の銀行業務をさせるためにも、日銀預金金利を下げて国債を日銀が買い上げて銀行には銀行の仕事させる発想は当然のことですが、国債金利もマイナス化して来ると全部日銀が買い上げてくれないと銀行が一部でも引き受けし切れなくなったのが特別資格の返上問題です。

これは、本当の市場需要がない・・マイナス金利は市場原理から見て無理があることを表しています。

無理に金融機関に引き受けさせるために一定の特典を与えるグループ化が、上記プライマリーディーラーシステムですが、一定率まで日銀が買い戻してくれる密約の恩典程度では・・100%買い戻してくれればリスクがないですが・例えば7〜8割しか買い戻さない場合,銀行は残り2〜3割を自力で売りさばく能力がない→エンドユーザーがいない・・国民がマイナス金利の国債を欲しがらないのは当たり前です。

私の場合、マイナス金利で敢えて買う気持ちがしない・・タンス預金にしておくか少しリスクがあっても、外債その他いくらでも投資先があるよ!と言うのが普通です。

三菱としては売り損ねて自己保有していると、将来の金利アップのリスクに耐えられない「損だ」となって来たのが(株仲間・ギルド資格)返上問題です。

末端の買い手がつかないと言うことは相場が高過ぎると言うことですから値引きして売れば良いのですが、それが何故出来ないかと言う問題です。

三菱銀行はリスクがあると思えば市場金利をつけて損切りすれば良いのです・・・・例えばゼロ金利で売れないが1%つければ(割引価格で)売れると思えば、その金利で売り出して損切りすれば良いことですが、それを1社でもやると日本国債の暴落・・日銀の無理なマイナス金利設定の崩壊が始まってしまいます。

三菱UFJ銀行の態度表明は「王様は裸だ」と子供ではなく大臣にあたる最大手銀行が「プラス金利でないと売れない」と言い出したことになります。

日本の代表的大企業がゼロ金利では、社債発行出来ないよと言い出したのと同じです。

ところで、何年も前からトヨタなど大手日本企業発行の社債が、南アランドやトルコリラなど何%の高利回り外貨建てで売られていて、これの営業を受けることが多くなっています。

買う立ち場になれば為替リスクのない円建て買いたいのですが、国内でゼロ%近辺の金利で発行したらいくらトヨタでも買い手がつかないので、金利の高い国の通貨でワザワザ発行しているようです。

外国の金融業者を儲けさせないで国内で売れる金利で発行すれば良い筈ですが、日銀の金利政策をコケに出来ない・・遠慮があるからでしょうか?

市場原理無視の金利政策は発行企業に、ワザワザ海外金融機関に頼んだり当地の機関に届けでるなどの手間をかけさせ、日本の社債発行機関の仕事を奪い海外為替の動きにうとい国民にリスク負担をかけるなど、みんなに損をさせている印象です。

三菱の資格返上問題は、日本の代表的大企業がゼロ金利では、社債発行出来ないよと言い出したのと同じです。

経済不振国の高金利(緊縮政策)

ブラジル(インドネシア)などは、もの凄い景気減速→急激な通貨安に見舞われてしまい、景気減速下での金利引き揚げしかないジレンマに襲われています。

8日に紹介したようにブラジルは景気減速下で11、75%〜12、25%に引き揚げるしかないのですから無茶苦茶・・経済活動が窒息しそうな金利です。

通貨安は貿易上有利ですが、一定限度を超えると純債務国では、ドル建て負債の支払が膨らみ過ぎて支払不能になるリスクがあります。

経済弱小国では、大幅景気悪化になると、金利を下げるどころか逆に金利を上げて通貨防衛するしかない状態です。

(一般商取引では、資金繰りが苦しくなれば、金利を下げて欲しいのですが、逆に金融機関の提示する高利でも借りるしかありません。

国単位になると通貨主権があるとは言うものの、弱小国では不景気になっても低金利にして国民を助けるどころか、自主的に高利を設定して外資を呼び込むしかない点は経営不振に陥った商人と同じです。

この辺は伝統的な経済セオリー・・不景気になれば金利を下げて過熱すれば金利を上げると言う金融政策はグローバル化時代には、時代遅れになっていることが分ります。

日本の場合、純債権国であり所得収支黒字国ですから、円安になると貿易収支が有利になる外に収益金や返済される金額が増える仕組みです。

・・・例えばアメリカに投資したり貸した収益が100億ドルで同じ状態でも、円換算の日本での受取金額が1ドル80円台のときと120円では大きな差がでます。

(800万円の返済予定額が1200万円になります)

債務国で通貨が半値になると輸出には有利ですが、同じ1億ドルの借金返済で言えば自国通貨では2倍の負担になってしまいますが、輸出がイキナリ2倍に増えないのでデフォルトになってしまいます。

純債権国では円高になると貿易収支が悪化する外に、海外資産の円評価減や海外収益の円換算手取りが減るので3重苦になりますが、円安は3重の恩恵です。

純債務国ではこの逆回転になります・・1〜2%ずつ通貨安になると貿易収支の有利さが上回りますが、急激な通貨安だと付いて行けなくなるのが普通です。

人事で言えば、徐々に地位が上がれば対応出来ますがイキナリ何段階も飛び越して地位が上がると準備・適応能力不足で大失敗してしまう・・政敵になりそうな有望若手を早めに潰すために行なういわゆる「官打ち」効果と同じです。

財務省と学者の主張する「財政赤字のままだと大変なことになる」と言う意見は、純債務国に通用する議論を純債権国の日本に当てはめているので、多くの人が感覚的にピントと来ないのです。

貿易赤字が続くと通貨変動による競争力修正作用によって徐々に物価高になって購買行動が手控えられて行くと輸入が減って輸出が増えるので貿易収支が均衡しますが、南欧諸国はユーロ域内にあって独自通貨を持たないので通貨安による国際競争力修正機能が働かない以上は、際限ない赤字を溜め込んで行きこの赤字穴埋めに国債発行・財政赤字を続けて行くと結果的に国債の信用性がなくなってデフォルト危機に陥ってしまいました。(一種の固定相場制の無理が出たのです)

この解決のために緊縮政策の実行をECBから求められていますが、為替変動による事実上の修正作用と違って権力的緊縮政策は政治的には無理があります。

この辺については、日本の地方交付金のような再分配政治が必要であることをJuly 10, 2014「国内生産過剰9(人口縮小策3)」に書きました。

ドイツ等北部諸国は南欧等の弱い国をバスケットにすることで、自国の競争力からすれば(マルクのトキにはマルク高になっている筈のところ)ユーロが割安通貨になって、輸出好調でも通貨が上がらないで得をしているのですから、その分域内で再分配をするのが公平です。

この辺の配慮が足りないドイツ等の言い分ばかりでは、本当の解決にはならないでしょう。

ブラジルは独立国ですから、ギリシャのように外国から強制されませんが、通貨暴落→国民生活大混乱を避けるためには、結果的に金利を上げて国民に痛みを強いるしかない状態に陥っています。

為替の急落が大騒ぎになる・・急激過ぎる変化が危険・・コマメな変化・・早めの修正適応が重要なことが分ります。

健康管理を怠ると大病するようなものです。

政権に不都合だからとコマメな変化対応を怠っていると、あるときにダムが決壊するような大打撃を受けるしかありません。

讒言(濡れ衣を着せる)社会

中韓両国人民は、専制君主による強制しか行動基準を知らない・・心底からの正義感の裏打ちがないので、検挙さえされなければ良い式・・相手が自分より弱ければ何をしても良い式の意識が根強く残っています。

中韓両国は、日本がアメリカに負けた以上は、勝ったアメリカ相手に虚偽でも何でも宣伝しロビー活動さえすれば何でも出来るという思い込みで行動している様子です。

実際に第二次世界大戦ではまんまと中国のアメリカにおけるロビー活動にしてやられて、日本人から見れば何故そんなことをするのか理解不能な無理難題を次々と押し付けられて開戦の已むなきに追い込まれてしまいました。

日本が開戦に追い込まれて行く状況を見れば、アメリカインディアンがその誇りを踏みにじられてこうなったら負けると分っていても・・全滅を覚悟で・・民族の誇りを掛けて戦うしかないと言う悲壮な決意で最後の戦いを挑んだ状況と同じです。

今になって徐々に分って来た開戦直前の状況を見ると、日本は最後の最後までアメリカと戦っても勝てないのが分っていたので、卑屈になるほどアメリカに譲歩を繰り返しても、アメリカは日本が絶対に飲めな非道な条件を次々と(所謂ハルノート)押しつけて来たので已むなく開戦に追い込まれたものでした。

この辺は英仏が譲歩を繰り返しても次々と要求を拡大していったナチスと逆の関係でした。

ちなみに日本が真珠湾を奇襲攻撃をしたとアメリカに非難される材料になっていますが、大きな目で見れば「煙でいぶされた狸が苦し紛れに穴からイキナリ飛び出したら奇襲攻撃になるの?ということです。

猟師が舌舐めずりしながら狸の飛び出すのを待ち構えている状態で、死を決意して飛び出して向かって行くのが何故悪いのというのが普通の解釈でしょう。

まして開戦前夜の日本の大使に対する暗号文がみんな解読されていたことが今になって分ってきましたが、アメリカは開戦の決意その他の動きをみんな知っていたのに、知らぬ振りして日本にだまし討ちにあったと世界中やアメリカ国民に対してに宣伝しているのです。

何しろそのときの太平洋艦隊(主力)の動きが怪しくって攻撃を予測していたとしか読めない動き・・日本の攻撃を誘発するような動きになっていることも分って来ています。

9・11事件も同じような疑問があることを以前書きました。

日本はいぶされて飛び出す狸のような状況に追い込まれていたし、彼らはその行動を前提に動いていたことになります。

アメリカが日本を壊滅させる最終目的を何故持つようになったのか・・ともかく壊滅目的で次々と要求して来ていたのですから何を日本が提案しても無駄でした。

以前書いたことがありますが、ナチス同様の人種差別意識がもの凄くアメリカでは強かったことが基礎的要因だと思います。

日系人・・それも8分の1でも日系の血を引く人というだけで、開戦と同時に問答無用で全員強制収容所に送られました。

勿論私有財産も全部没収でした。

日本より早くから戦っているドイツ系人に対しては何の制裁もしていません。

日本以上に強い相手であったドイツには原爆を使用していません。

この原爆投下は戦争を早く終わらせるためというのは口実であり、放射能を大量に浴びた人体実験をしたかったことがその後の動きで明らかです。

原爆投下後・・降伏後僅か40日後には組織的な調査団が現地に入っています。

日本の降伏があっても安全性が確認されるまでは現地入り出来なかったでしょうから、この40日という早さは驚異的です。

彼らは日本人を助けるために健康診断をしたのではなく、データが欲しくって投下計画の一環として事前に組織されていて現地入りの許可をうずうずして待っていた可能性が高いと言うべきです。

下記に引用するデ−タだけが機密文書扱いから研究のために1995年に漸く解除されましたが、原爆投下に至る決済文書や健康診断等の研究計画等はアメリカの暗部ですから、永久的に機密解除しない・・出来ないでしょう。

外貨準備の内実1(中韓政策金利の推移)

国際収支の黒字分だけ円キャリー取引でドルに換金するならば,円が上がらないだけですが、国際収支黒字分以上にドル換算が進むと円が下がります。

現在は貿易巨額赤字中なので放っておいても円が下がる地合ですが,これに加えて円キャリー取引による円売りドル買いが加速すれば、いよいよ急激に円が下がるのは当然です。

これが政府による直接(ドル買い)介入ならば国際政治問題ですが、円キャリー取引は民間投資家が独自に商売をしている結果ですから、日本政府は責任がないという論理で今のところ進んでいます。

「韓国や中国が口惜しかったら自分も低金利したらどうだ!」と言うところですが、彼らは実質資本不足国ですからそんなことは出来ません。

中国や韓国の例で言えば,為替操作のためにドル買い支えをして取得したドルと同額の自国紙幣が国内に放出される・・国内資金余剰が生じますが、日米欧等主要国よりも高金利のために余剰資金の国際需要がありません。

中国や韓国では豊富な外貨準備があると言っても、内実は他所から流入した資金や為替介入によって得た資金中心であること・・・資本逃避が起きると大変なのでいつも投資してくれている国・・日米欧より高金利状態にしておく必要・・低金利に出来ないのです。

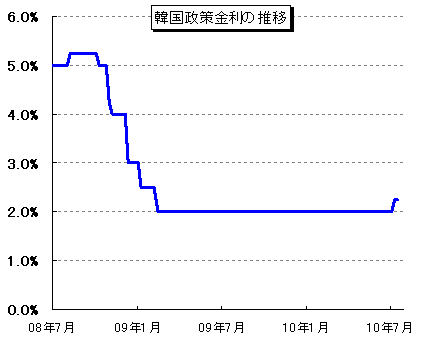

以前紹介しましたが、もう一度最近の中韓の政策金利を紹介しておきます。

http://blog.livedoor.jp/kawase_oh/archives/51740057.html

http://blog.livedoor.jp/kawase_oh/archives/51688432.html

中国のグラフ文字がボケてみ難いですがキッチり知りたい方は引用しているアドレスにアクセスして下さい・・大方5〜6%の推移です。

韓国のグラフが2010年までしかありませんが、大体こんな程度の高金利を維持するしかないということです。

ちなみに今年4月11日のニュースでは韓国政策金利は2、75%とのことです。

これだけの高金利を維持しないと資金が入って来ないか逃げて行くのが中韓両国の実力であり,金利差こそが真の国際実力差になります。

企業の信用力・実力に応じて借り入れ金利が変化するのが市場原理ですし、グローバル市場で評価される国力差も同じです。

©2002-2016 稲垣法律事務所 All Right Reserved. ©Designed By Pear Computing LLC