米国やシンガポール等の動きを見ると、為政者は地元住民の福利を度外視して次々と高額所得者や高度技術者を呼び込めば良いという政策・・新技術に適応できない旧住民は底辺労働者に転落・・現居住者を貧困層に落とし、場合によっては域外に追い出し高額所得者に入れ替えてもその都市さえ繁栄すれば良いというコンセプトのようです。

そこには「居住者に対する愛」がありません。

もともと米国は原住民・アメリカインデアンの生活の場=職業を奪い今のホームレスのような地位に追い込み駆逐し、生き残った先住民を「絶滅危惧種」のような保護対象に格下げしてきた社会です。

香港、シンガポール(例えばリークアンユーなども華僑の子孫です)等も後からの流入組が支配層に乗っかっていき都市国家を形成してきたものです。

この系譜を引く社会では、歴史に学ぶというか本当の反省をしない限り今度は自分らがニューカマーに負けて隅っこに追いやられる番になります。

これに気がついてトランプ氏とその支持勢力が移民反対に転じたように見えます。

国内で新興都市では旧住民がホームレスになるのを防ぐには、都市間移民反対・現在の住民が職につける産業誘致が必須です。

日本の場合、いつから始まったか不明なほど連綿と続いた民族国家であり、(沖縄は薩摩島津家支配に入ってからでは数百年以上ですが、正式編入からはまだ約150年ですので、大方という意味です)共同体意識の強固な国です。

天災等で甚大な被害を受けてこの先数十年挽回できない・・落ちぶれるであろうとも見捨ててバカにしない・絆を大切にする社会です。

まして新来の人がお金持ちであれば擦り寄り、数百年間居住してきた人たちを蔑ろにするなどは考えられない社会です。

01/04/02「外国人労働力の移入1」以来繰り返し書いてきましたが、国民のための政治であるべきで、国民を追い出してあるいは下層民・生活保護者に転落させて、日本を豊かにしても意味がありません。

ハワイで言えば米国人移民が入ったので今の繁栄があるかもしれませんが、ハワイ原住民にとっては現地人だけの社会で徐々に近代化して行った方が幸せだったのではないでしょうか?

同じようにアメリカインデアンも、中南米のアステカやインカ文明の人たちにとっても、他所からやって来た人たちによる急速な近代化で自分たちが絶滅危惧種扱いされるよりは幸福でしょう。

米国に限らず、日本を含め移住者奨励政策を取る場合には少なくとも既存居住者生活水準の底上げのための割増税を取るべきです。

過去の国民が歴代に渡って子孫に残すために努力し営々と築き上げてきた国民資産形成に何の貢献もしていない入国したばかりの人が平等の利用権があるというのは非合理であり不正です。

会員組織で言えば今後家賃を払わなくて済むように一人当たり数百万円づつ拠出して会館本部を自前で作り、あるいは会員を募ってゴルフ場を作った場合、翌年入会する人が、無償でこれを利用できるのでは不公平です。

このために現在価値に応じて会員権相場が形成され、やめる人が売却して回収できるのです。

企業も同じで過去の活動履歴・・企業評価に応じて、株価が変動し新規入会したい人は時価で株式を購入した人が株主として株式数に応じた企業保有仲間に入れるのです。

このように後から入会するのは入会金を払うのが正義であり原則です。

これを求めると新規移住してこないので、逆に既存居住者向けの税一部免除(日本の過疎地では無償に近い農地や空き家提供〜一定期間固定資産税免除など・企業誘致もインフラ整備など公費で準備するなどの逆優遇策を講じるのが普通です。

入会金を取るのではなく入会補助金を与えて勧誘しているのは、論理が逆ではないかの視点です。

私が繰り返す観光立国反対論もこれに対する非合理性に基礎を置いています。

国民が電気ガス水道、美術館や大学、道路行政等で税負担しているので道路が無償で利用できるし、美術館や学校を安く利用できているものを、外国人が税負担なしに道路無償利用または核種公的施設を国民と同額で利用したりするのは不公平です。

この程度までは我慢しても良いとしても、各種免税や値引き措置を講じるのは逆だ・「入国税を取るべきだ」というのが私の長年にわたる反対論です。

そんなことをしたら観光に来てくれないならば、人が汗水垂らして作り上げた庭園や図書館等をタダで利用しようとする人は来なくていいので放っておくべきです。

会費を払わない人が会費をはらった人と同じパーテイー参加権その他の利用権があるはずがないでしょう。

ゴルフで言えば、ビジターを無償でプレーさせるだけではなく、ビジター客には各種費用を割り引いて会員より安くするような方法です。

コスト的に見れば入国の始まりからして入国審査などのコストだけでも余計なコストがかかり、消費現場でも日本人がホテルを利用し、デパートで買い物するより外国語対応人材雇用などのコストがかかり、医療費未払いのリスクも高いし道路や駅でも公共団体が税で外国人用の標識を作るなどコストも日本人よりも多くかかっています。

マナーの知らないビジターが来るとコストが余計かかるのと同じです。

余計なコストを負担してでもそれ以上に観光で潤うと言うならば潤う業界が、入国者の払うべき入国税を負担してもペイするならば法人税や所得税の他に入国税を入国者に代わって払うべきでしょう。

05/31/07「観光立国のまやかし3(インフラの無償使用2)龍野旅行」で姫路城近くの竜野市を訪問したときの感想を書きましたが、公共の広大な駐車場は多分市で作ったものと思いますが、そのコスト分近隣業界が補助金を得ているのとおなじです。

自宅の家のローン負担しない他人が「気持ちの良い家だから昼寝したい」と言って図々しく上がりこむのが自由で良いという人はいないでしょう。

個々人の家でも気持ち良くするには、まめに片付けたり相応の負担をしているのです。

入国税を取れば観光に来てくれないならば、人が汗水垂らして作り上げた庭園や図書館等をタダで利用しようとする人は来なくていいので放っておくべきです。

無料にしないと客が来ないから無料にするという映画館やレストランがあるでしょうか?

大きな施設の場合、入場無料にすれば中で食事したり色んな消費をしてくれるメリットあるならば、食事設備等の儲けで施設インフラのコストを負担する仕組みにしているのが・古くはパルコに始まって今では麻布のミッドタウンなどでは施設入場自体は無料ですが、無料にして入場客が増えた方が自社利益になると思う企業が入居しテナント企業がホールや廊下などの冷暖房等の維持費を負担しているのです。

米国の高家賃3(継続しない社会)

社会のあらゆる分野で更新(継続)原則社会にするか自動終了社会にするかは、社会の在り方の根本を規定するものですからこのような基本法が成立するかどうか自体が、庶民を大事にする社会か否かのバロメーターです。

日本では地代や家賃を地主や大家の都合で簡単にあげられない制度・・昨日紹介したように更新原則制度(終身雇用の定着もこの原理によります)が大正時代から始まって定着していますが、住宅価格が上がれば家賃もあがる→ストレートにホームレスが増える結果から見ると米国には(個別対応法があるとしても、それでは政策が後手に回ります)こうした基本的制度がないのでしょうか?

ネット企業ではアマゾンなどネット企業の横暴さについて、ある日いきなり出店条件改定を突きつけられたという悪評が目立ってきました。

日本のゾゾタウンの場合、アパレル等大手が多いので逆に出店中止の動きが出ている例が報じられていますが、報道に出ない中小の出店者は契約解消するといきなり販路を失うので一方的改定通告の言いなりのようです。

契約自由に対する「規制さえなければ何をしても良い」という「悪しき自由主義」・・「法家の思想・法万能主義」は性悪説に始まっていることを15日に書きましたが、この基本思想が米国社会を蝕んでいるのでしょうか?

(一般に「せいぜん、せいあく説」と習いますが、日本語で表現すれば「しょうよし」と「しょうわる」ですからピンとくるでしょう)

欧米で発達した近代立憲主義政体・3権分立制度は権力はいつも悪いことをするという性悪説的思想を骨格とした猜疑心を前提にしています。

今では三権の抑制均衡にとどまらず、公正取引委員会その他第三者的機関がどんどん増えているし、企業も監査役の充実にとどまらず外部委員や社外取締役制度の拡大(ゴーン氏の事件でより一層勢いを得ています)・近年流行のオンブズマン制度などはこれを権力同士の抑制均衡に任せずに多角的監視の必要性を拡大する動きと言えます。

西欧近代社会では人間は基本的に性悪(しょうわる)の人が多いから「しょうわる説」で国家や組織運営するし国民も皆納得しているのでしょう。

現在野党はこの動きを手放しで「良し」とする気風に便乗して古代法家の思想の純粋適用的国会活動をしているように見えます。

統計「不正」主張問題では(その後何が出るか不明ですが)今まで出ている情報では「やっていることが善意で結果が良くても職分を超えて仕事をすれば処罰すべき」との考えでルールに反してさえすれば、批判することを職業にしているのが現在野党のように見えます。

社会に警察や監察部門が必要なようにこういう部門に目を光らせる政治家も一定数必要ですが、これが政治全部の役割と思って国会議事がそれ中心にするのは社会のあり方として不健全です。

企業の総会で言えば経営計画の審議そっちのけで、経営陣に不正がないか・・しかも不正の有無ではなく「疑いの有無」ばかりに終始していて肝心の経営計画の議論をさせないような運営ではないでしょうか?

政治家の仕事が不正の「疑い」主張ばかりで良いと考えている人は、そこ(不正)に関心があるのではなく社会の少数者になっている僻みがあって、歪んだ視点ばかり増幅させる・・「自己内部に性悪(しょうわる)な部分を多く見たい心理の反映」ような印象を受ける人が多いでしょう。

事件処理で、「このことからなぜそういう主張に導けるの?」と驚くほど、相手の行動を捻じ曲げて解釈して憤っている人の感知能力の高さにど驚くことがありますが、「自分の場合こういうことをするのはこういう悪意を前提にしている」という自信があって主張しているとすれば「主張者の心の闇がすけて見える」ことになります。

日本では「法」があろうがなかろうが「やって良いことと悪いこと」の区別は庶民末端までみな知っていますが、上記のように「心の奥に性悪(しょうわる)気質が渦巻いている例外的な人も一定数います。

財布を落とした場合の届け出率は根拠不明ですが以下のように出ています。

xconsulting.jp/gyanburu/son/saifu.html

・・おそらく多くの方が財布が戻ってきたと答えるでしょう。なぜなら、日本において財布が戻ってくる確率と言うのは、私たちが想像している以上に高いのです。その確率は63%になり、世界的に見てもかなり高い確率なのです

高いといっても63%ですが・・。

ただし、落とした財布が100%落とし主の想定した時間場所で拾われるとは、限らないので37%の人が懐に入れているとは限りません。

(いつどこで無くしたかをはっきり知っている人はそんなにいません・・自宅内で探し物が思いがけない場所から出てくることが多い・・生活道路を歩いていると手袋の半分とかマフラーなど不思議なものが落ちていますが、落とした人はコートを着た時にマフラーを忘れたか、コートと一緒に手持ち移動のビル内で落としたか・/手袋の場合切符を買うときに落としたか?などとと思うのでしょうが、実は思いがけないところに落ちているのです・・電車移動の場合10分違えば乗った駅前広場と降りた駅前では全く別の場所で落としたことになり違った警察に行きます・・・財布の中に身分特定事項があれば検索可能でしょうが、特定事項が少ないとちょっと場所が違うだけで遠く離れた別の警察署に行くことになりそうです)

全国で落とし主の表れない数字を引き算しないと届けても戻らなかった人の数字だけでは正確な比率が出ません。

道徳律レベルにもどりますと「個々人の良心」に頼る率が比較的低いのでこと細かに契約で縛り法規制に頼るしかないのが米国社会なのでしょうか?

日本だって大正時代に借地法が出来、昭和で借家法が全国施行になったのは「えげつない商法」が少しでも出てくると放置できなくなったことによります。

日本の場合明治民法(現行法)で契約自由の原則その他西洋法制度を取り入れましたが、少しでも法制度悪用の動き・・日本的価値観で見ると「心得違いの動きがホンの少しでも出てくると大騒ぎになり、放置できなくなったことによります。

こういう場合にもイラン等の過激な主張・・欧米式近代法制度自体を根本から否定するのではなく、国民共同の価値観が欧米的法形式・流儀を利用して確認される点が、日本とイラン等と違いますし、膨大なホームレスが生まれてもさしたる国内議論にならず放置されているように見える米国との違いです。

香港、シンガポールなどIMF式自由を謳歌している地域(資産家移住奨励)で家賃急騰が目立つのは、・高額家賃を払える人がいる限りいくら上がっても良い・(払えない底辺労働者はマレーシアに出ていき、そこから通えばいい?)外部からの移住者が多く共同体意識が元々ないのが原因かも知れません。

ホームレス対策は、共同体意識によらない皮相的人権擁護論では、発生原因を見ない傾向・・(貧困者向け公営住宅が足りないのは結果でしょう)対症療法にとどまり限界があるように見えます。

更新・継続原則社会1(日本)

普通の労働者がホームレスになるようないびつな社会になりつつある原因を法制度の違いで見ておきます。

例えば契約更新を原則としない社会では、2〜3年契約の場合、2〜3年ごとに契約が自動終了しますので、大家にとっては次にもう一度貸すかどうかは大家の気持ち次第・・一方的関係になります。

前の契約が月額5万円であったか10万であったかに関係なく、契約終了後の新規募集価格を「月額13万」とすれば、元借家人かどうかに関係なくそれに申し込まない限り借りられません→契約期間終了すれば契約がない以上(ラーメンを食べ終われば店を出るように)家を出て行くしかありません。

法形式上は新規契約なのでどういう新規提案しようと「契約自由の原則」という論理構造のようですが、この辺は毎回行く店を変えても良いパン屋やラーメン屋が商品値上げ自由なのと本質が違っています。

パン屋やラーメン屋が1ヶ月後200円値上げすると書いてあれば、次から別の店に行くか?など顧客の自由選択ですが、住居や商店の場合「そんなに上がるなら契約したくない」という選択はよほどのことがないと(例えば1000円上がるのが嫌で引越しできるか?)できませんので、大家のいいなりになる傾向が強まります。

この違いに着目して日本では、大正時代から労働契約や賃貸借等の継続性を前提とする分野(講学上「継続的契約関係」と言います)では契約期間が終了しても(正当事由は滅多に認められない・労働分野では解雇権乱用の法理が確立しているので)原則として更新しなければならない制度設計になっていることを13日に紹介しました。

(元請け下請け関係は一見毎回個別の契約のようでありながら継続取引を前提としている関係でよほどのことがないと発注を打ち切れない商道徳関係に縛られます)

契約期間の定めがあっても更新(従前の契約条件がそのまま継承される)することが原則ですから、契約期間終了日が来ても自動的に契約が終了しません。

借家人が同意しなければ、更新しない理由として正当事由があるかどうかを裁判して争う必要があります。

正当事由とは何かですが、その例示として法律に「自己使用の必要性等の外・・」ですから、商業的借家や借地にこういう必要性などあり得ないので訴訟する人が皆無に近くなっています。

借地借家法(平成三年法律第九十号)

(建物賃貸借契約の更新拒絶等の要件)

第二十八条 建物の賃貸人による第二十六条第一項の通知又は建物の賃貸借の解約の申入れは、建物の賃貸人及び賃借人(転借人を含む。以下この条において同じ。)が建物の使用を必要とする事情のほか、建物の賃貸借に関する従前の経過、建物の利用状況及び建物の現況並びに建物の賃貸人が建物の明渡しの条件として又は建物の明渡しと引換えに建物の賃借人に対して財産上の給付をする旨の申出をした場合におけるその申出を考慮して、正当の事由があると認められる場合でなければ、することができない。

以前紹介しましたが平成の新法では自己使用等の他に「財産上の給付をする旨の申出をした場合におけるその申出を考慮して、」決められるようになった分流動化に資するようになっています。

「財産上の給付」申し出とは平たく言えば立退料の提案次第ということです。

参考までに大正10年からの借地法記載の正当事由の記載を紹介しておきます。

第4条

借地権消滅ノ場合ニ於テ借地権者カ契約ノ更新ヲ請求シタルトキハ建物アル場合ニ限リ前契約ト同一ノ条件ヲ以テ更ニ借地権ヲ設定シタルモノト看做ス 但シ土地所有者カ自ラ土地ヲ使用スルコトヲ必要トスル場合其ノ他正当ノ事由アル場合ニ於テ遅滞ナク異議ヲ述ヘタルトキハ此ノ限ニ在ラス

平成の大改革といってもこの程度の微温的改正でしたが大騒ぎになったものです。

この旧借地法や借家法は平成新法制定前の契約は旧法適用ですので、私も昨年から旧法適用事件で訴訟中です。

ただし判例理論が今の平成の法律とほぼ同じでしたので・いろんな法改正は判例実務の後追いが原則です・・不都合はありません。

14日に法家の思想紹介で書きましたが、日本はいつも法令改正前に実務が先行していく社会です。

社会の変化に法令が合わなくなる・・不都合が発見され、それを判例で修正していく流れで、その判例が世間の支持をうけて定着して行くとそれを新法令に変えていくという流れです。

象牙の塔にこもる研究者が社会の流れを先験的に見通して10年先の社会を前提にした法律案を提案するなど不可能なことですから、法はいつも実務変化の後追い作業になるのは当然です。

また現実に変化の芽も出ていないうちから10年先を見通した法案を提案しても国会での議決は不可能でしょう。

「今起きている変化の芽からこれが大きな潮流になりそうだからこの方向の規制をしたり緩める」というのを否定するのではなく、この変化が先に起きるのは実務界であり既存法令で不都合があるときに法規制の範囲をめぐる係争が増えてくるので半例が先行指標になるという意味です。

借地借家で言えば、時代の変化に合わせることも社会的にある程度(自己使用目的でなくとも都心のビル街で古い瓦屋屋根の家を温存しているのは社会的マイナスです)必要なので立退料支払いでの法の穴を埋めてきた実務慣行(知恵)があったのを法で明記し認証したことなります。

元に戻りますと、日本では期間満了=新契約ではなく・・「前契約ト同一ノ条件ヲ以テ更ニ借地権ヲ設定シタルモノト看做ス」・・ 契約が同一内容のまま継続ですから、家賃を高くするには家賃や地代賃上げ・契約変更の場面になることが重要です。

「契約は守られるべし」というのがローマ法以来の原理ですから、相手が応じない限り裁判所の変更可否の判断手続きが必須です。

(労働法では賃上げ〜賃下げ交渉)

13日に借地借家法で書いたように意見が合わないと契約関係を維持したままの法的争いに移行します。

訴訟手続き等で鑑定等を経て結果的に大家の値上げ要求が正しかったとしても負けた方は差額に利息をつけて払えば良いだけですから、それほどのリスクはありません。

大家の方は、鑑定費用や弁護士費用等を負担するので、日本の場合1〜2万円程度の値上げ目的では裁判で勝っても費用倒れです。

しかも裁判所はいくら土地が急激(個別取引事例ではなく統計的に)年間1割といえばかなりのインフレですが)に上がっていてもそのままの引き上げを認めない運用が定着しているので、この種の争いをする大家や地主がいない・・何十年も同じ家賃のままというのが普通になります。

イギリスのエンクロージャムーブメントで小作人がいとも簡単に追い出されてしまうのを奇異に思うのが日本人です。

超格差社会・韓国5(住宅建設と個人債務膨張2)

以下は」16年までのデータで約2年遅れですが、韓国の家計債務のリスクに関する意見が見つかりましたので引用します。

https://www.mizuho-ri.co.jp/publication/research/pdf/insight/as180126.pdf

No.9, 29 SEPTEMBER 2017

韓国の 2016 年住宅着工実績

○韓国の家計債務は近年拡大基調にあるなか、特にノンバンクにおいて家計向けを中心に貸出の伸びが高い点がリスク。ただし要注意先債権比率は銀行・ノンバンクともに低下傾向 ○過去の債務拡大局面とは異なり、近年は消費を目的とした家計の借り入れは限定的で住宅関連の債務の割合が大きく、家計債務の拡大が抑制されても個人消費の大きな下押し要因とはなりにくい ○アジア通貨危機時のような大幅な住宅価格下落・金利上昇が起これば、低所得層を中心に家計のデフォルトリスクが大きく拡大するが、リーマンショック時程度のレベルであれば影響は限定的

1.はじめに 韓国の家計債務は近年急速に拡大している。IMFのレポートによると、家計債務がGDP比で36~70%の水準にある間は、長期的な1人当たりGDP成長率に対してプラスの影響をもたらすが、それ以上高くなるとプラスの影響が弱まり、徐々にマイナスの影響に転じていくとの分析がなされている1。韓国の家計債務は名目GDP比90%以上に達しており(図表1)、経済にマイナスの影響をもたらしうる水準に近付いているとみられる。また同レポートでは、家計債務の増加がどのようにマイナスの影響をもたらすかのメカニズムが示されている

ところで上記論文は重要な点を書いています。

リーマンショック級の危機が来なければ良いのではなく、(昨年の米国金利上げの影響をこのシリーズで書いている・・ちょっと金利が上がっても払えるの?問題の他に)住宅供給が際限なく増え続けることはないのでいつか需要の面からも限界が別に来るはずです。

ピアノも車も空調設備も一定の普及段階が終われば、(アップルの変調はまさにこれによります)更新需要しか無くなるのが基本原理です。

韓国の住宅着工数の推移の表が上記論文に出ています。

韓国の 2016 年住宅着工実績

1.構造別の建築着工実績

韓国の 2016 年国内総生産(GDP、実質基準)は建設投資を中心に固定投資が好調を示したが、輸出不振のため、2015 年と同様に 2.8%の成長にとどまっている。 好調な建設投資により、同年の建築着工数は 231,971 棟にのぼり、前年と比べて 6,031棟が増加した。

年別着工数数の表を見ると、2005年 114,55が2016年 231,972棟で11年間で約2倍になっています。

2007年 179,01〜2013年が187,54まではほぼ安定的ですが、13年から16年までの3年間でいきなり23万棟ですから政策誘導的急増だったのは確かでしょう。

内需といっても国民に消費する資力がないので、住宅建設(借金してでも消費するので)による中国同様の不況先送りを兼ねた内需振興策でした。

建築物の用途別の表で見ると

2005の合計が 114,554 棟で内、住宅用が32,710で3割弱、工場や商業用あるいは教育用などその他合計が約8万棟で約7割あまりでしたが、2016年には合計 231,972で、住居用が約5倍の155,16ですから、住居用が約7割を占めていて工場や商業用等その他は2005年とほぼ同様の約8万棟のままです。

サムスンの国外展開の例を見たように企業等は内需振興策と言われても無用な商業ビルや工場を国内に建てなかった・・この間国内生産が空洞化した穴埋めに日本のような財政出動・・政府債務を増やさずに、家計に負債増加を求めた結果でしょう。

このシリーズでは、2月4日の「債務膨張と債務負担部門・中韓」以来、「債務を社会内のどの部門に付け回しているかが重要」という視点で書いてきましたが、韓国では最も弱い庶民に「自宅を持てる」という夢を煽って、巧妙に債務負担をせて内需振興・経済破綻を防いできたことがわかります。

中国の場合もこの点は似ていますが、いじましい夢を売るのではなく投機熱で2戸目3戸目を買い求める文字通りのバブル現象ですが、韓国庶民の場合は日常消費を切り詰めても住宅が欲しいという購入ですから、堅実といえば堅実ですが、目一杯借りている以上金利が上がり始めれば持たない点は同じです。

上記表によれば、この3年間で需要の先食いが起きているので、金利優遇等の政策がなくなれば需要が急減するでしょうし、逆に国際的金利上昇の流れに引きずられると耐えられなくなるリスクです。

上記論文は専門家の意見ですので「素人が異論をいうのはおこがましい」ですが、リーマンショック級の外部環境によるのではなく、需要先食いによる反動減と借金過多による消費減→国内不況による自律的問題を論じるべきです。

ただし、以下の論文では中国、韓国の住宅価格は家賃収益還元内に収まっているのでバブルではなく外部要因による急激な利上げ(少しの追随利上げ程度は景気循環の範囲?)等がなければ価格調整が起きないのではないかという意見?データを示しています。

https://www.smtb.jp/others/report/economy/64_1.pdf

三井住友信託銀行 調査月報 2017年8月号

経済の動き ~ 低金利下の各国住宅価格と家計債務

リーマンショック等外部危機場合、逆に金利下げその他の内需振興策を取るので、却って一息つける方向になるのではないでしょうか?

素人目には中国はバブルが弾けそうになると混乱を恐れた救済の繰り返しで現在になったように見えます。

まさに卵を積み上げすぎて「累卵の危機にある」状態で米国と経済戦争を戦えるのかが素人世界の関心でした。

上記論文によれば、賃料相場の範囲内にあるので中韓の住宅建設ラッシュは「社会の発展に遅れていた分を取り戻しただけ」(数年事業拡大に忙しく自宅新築の暇がなかったのがようやく落ち着いて自宅も立派にできるようになった状態?)という解釈になるのでしょうか?

そういう目で見れば遅れて海外旅行を楽しむような遅行指数と言えなくもありません。

超格差社会・韓国4(個人債務膨張1)

ここまで素人判断で韓国家計債務の大きさを強調してきましたが、個人金融資産とのプラスマイナスで見るべきという意見もあるでしょう。

同じ人間が個人金融資産を持ち債務もある場合・・バランス次第ですが、この関係は非対称が原則でしょう。

アメリカの格差報道で上位何%が全体の何割を占めていると報道されますが、金融資産保有者の分布が必要です。

金融資産の大方が財閥系一族に集中していて、一般国民が例えば数%しか保有していないとすればバランスシート的に検討する意味がありません。

サラ金に限らず銀行ローンであれ、自己資金があるのに金利を払ってまで大金を借りる人は稀(アングラマネーを表に出せないど?)ですから、家計債務者の多くは日常的決済に必要以上の金融資産を保有していないと推定されるべきでしょう。

https://japanese.joins.com/article/948/245948.html

韓国家計負債保有者1903万人…1人当り平均8034万ウォン

2018年10月11日10時12分

[ⓒ 中央日報/中央日報日本語版]

金融会社からお金を借りた家計負債保有者が1903万人に達することが明らかになった。負債の平均額は、1人当り平均8034万ウォン(約790万6000円)だった。

住宅担保貸出の総額は978兆ウォンで、全体の家計負債の63.9%を占めた。ここ1年間増加した家計負債(77兆ウォン)のうち、32兆ウォン(41.6%)が住宅担保貸出だった。

住宅担保貸出の借り主の5人の1人は、住宅担保貸出のみならず信用貸出やノンバンクからもお金を借りている多重債務者だった。

人口(赤ちゃんまで含めて)5000万人あまりの国で2000万人近くも債務者になっている異常さです。

少なくとも多重債務者は統計上一回も延滞がない優良債務者であっても金融資産など保有していないグループといえます。

https://ameblo.jp/hagure1945/entry-12394064451.html

2018/7/28 東亜日報

高まったローンの敷居に「雪だるま」のカードローンが経済時限爆弾になるか

カードローンの膨らみが尋常ではない。今年3月末現在のカードローンの融資残高は26兆3381億ウォンで、昨年末の24兆9562億ウォンより1兆4000億ウォン近くも膨らんだ。ローン残高基準としては史上最高だ。主に庶民と零細自営業者などの脆弱階層が利用する高金利ローンという点で、景気低迷期を迎えて、懸念が高まる。

カードローンの急増は、政府が家計負債や不動産市場の安定対策として取り出した「ローン締め付け」の影響のためだ。

銀行や相互金融、貯蓄銀行までが融資の敷居を引き上げたことで、融資をぎりぎりまで使ったり、格付けが低く、お金を借りるのが難しくなった庶民が、カードローンに殺到したのだ。家計負債の増加が落ち着きを見せ始めている状況の中、クレジットカード会社やキャピタル会社のローンだけが増えている。

これが4ヶ月後の11月になると7〜9月の統計が出たのを踏まえて以下のような意見が出ています。

https://www.recordchina.co.jp/b661868-s0-c20-d0127.html

2018年11月22日、韓国・国民日報は、韓国の家計負債が1500兆ウォン(約150兆円)を突破したと報じた。これは過去最大規模という。

韓国銀行(韓銀)が21日発表した暫定集計で、今年の第3四半期(7~9月)の家計負債(融資+クレジットカード使用額)は1514兆ウォンだった。第2四半期末と比べると22兆ウォン(1.5%)、1年前と比べると95兆ウォン(6.7%)増えたという。

記事は「問題は家計負債の質が悪化していること」と伝えている。金融当局によると、今年初めから先月末までの信用融資は16兆ウォンで昨年の14兆8000億ウォンを上回り、マイナス通帳などその他の融資も34兆ウォン増加。金融関係者は「政府の家計融資管理で低信用者が(信金や郵便貯金、保険・証券・投信会社などの)第2金融圏や貸付業者の高金利融資に移る副作用が懸念される」と指摘している。

当局の貸出抑制が始まって債務伸び率が下がったものの、絶対額が増え続けている現状をどう見るかです。

韓国はこの数年以上景気低迷→GDP低下を防ぐために内需盛り上げ・中国同様に不動産投資(誘導?)を続けてきたのですが、(その方法として国民を債務漬けにして国民に買わせていた)が、借金させる限界が世界的に指摘されていることから金融行政として抑制気味になってきたようです。

この結果8年の家計債務増加率が下がっているようですが、(絶対額が増えて18年9月頃には1500兆ウオンに到達)その変わり銀行が貸してくれなくなった人が高利金融に頼るしかない怨嗟の声が出ています。

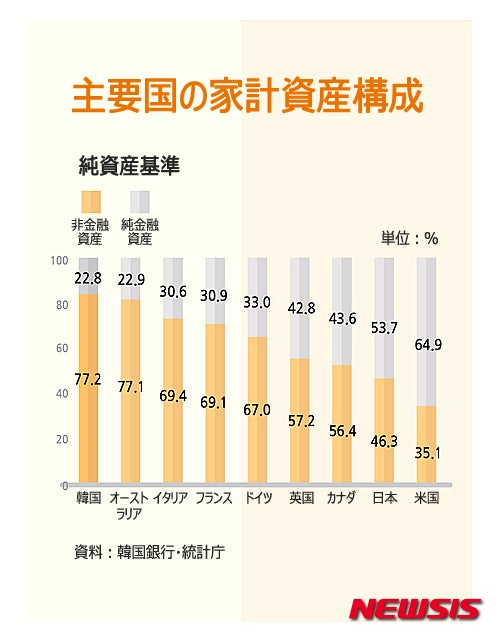

https://ameblo.jp/hagure1945/entry-12394064451.htmlによれば韓国その他の資産構成は以下の通りらしいです。

上記比率は財閥系の一握りの資産家を含めたグラフでしょう・・債務者1900万人が25%も金融資産を持っているとは考えられません。 各人の資産構成が金融資産とのバランスが取れていれば、金利上げには金融資産面で(株価にはマイナスですが日本のように預金偏重社会では)有利に働くので悪影響が緩和されますが、非金融資産・不動産等に偏っているとインフレには強いですが、逆方向・・デフレに弱いばかりか金利アップには耐性が弱くなります。

©2002-2016 稲垣法律事務所 All Right Reserved. ©Designed By Pear Computing LLC