以下は」16年までのデータで約2年遅れですが、韓国の家計債務のリスクに関する意見が見つかりましたので引用します。

https://www.mizuho-ri.co.jp/publication/research/pdf/insight/as180126.pdf

No.9, 29 SEPTEMBER 2017

韓国の 2016 年住宅着工実績

○韓国の家計債務は近年拡大基調にあるなか、特にノンバンクにおいて家計向けを中心に貸出の伸びが高い点がリスク。ただし要注意先債権比率は銀行・ノンバンクともに低下傾向 ○過去の債務拡大局面とは異なり、近年は消費を目的とした家計の借り入れは限定的で住宅関連の債務の割合が大きく、家計債務の拡大が抑制されても個人消費の大きな下押し要因とはなりにくい ○アジア通貨危機時のような大幅な住宅価格下落・金利上昇が起これば、低所得層を中心に家計のデフォルトリスクが大きく拡大するが、リーマンショック時程度のレベルであれば影響は限定的

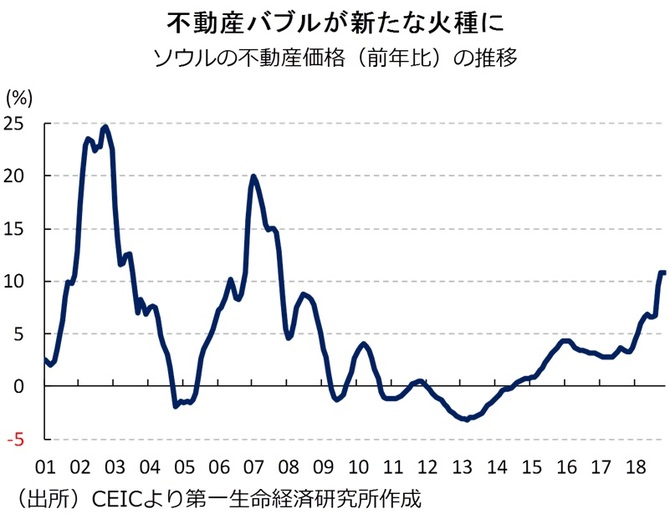

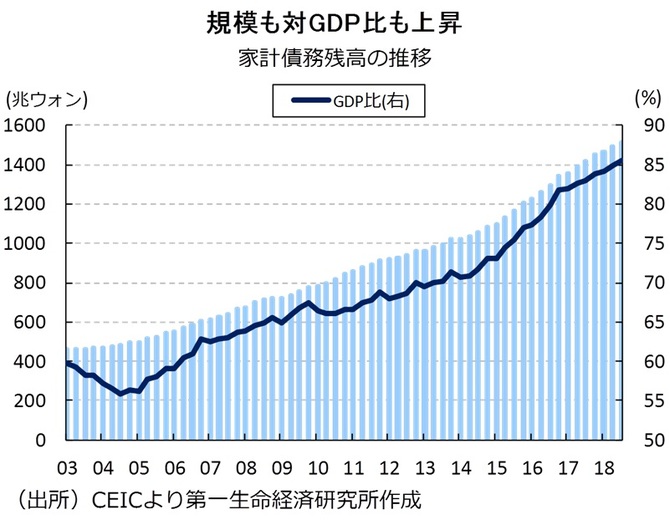

1.はじめに 韓国の家計債務は近年急速に拡大している。IMFのレポートによると、家計債務がGDP比で36~70%の水準にある間は、長期的な1人当たりGDP成長率に対してプラスの影響をもたらすが、それ以上高くなるとプラスの影響が弱まり、徐々にマイナスの影響に転じていくとの分析がなされている1。韓国の家計債務は名目GDP比90%以上に達しており(図表1)、経済にマイナスの影響をもたらしうる水準に近付いているとみられる。また同レポートでは、家計債務の増加がどのようにマイナスの影響をもたらすかのメカニズムが示されている

ところで上記論文は重要な点を書いています。

リーマンショック級の危機が来なければ良いのではなく、(昨年の米国金利上げの影響をこのシリーズで書いている・・ちょっと金利が上がっても払えるの?問題の他に)住宅供給が際限なく増え続けることはないのでいつか需要の面からも限界が別に来るはずです。

ピアノも車も空調設備も一定の普及段階が終われば、(アップルの変調はまさにこれによります)更新需要しか無くなるのが基本原理です。

韓国の住宅着工数の推移の表が上記論文に出ています。

韓国の 2016 年住宅着工実績

1.構造別の建築着工実績

韓国の 2016 年国内総生産(GDP、実質基準)は建設投資を中心に固定投資が好調を示したが、輸出不振のため、2015 年と同様に 2.8%の成長にとどまっている。 好調な建設投資により、同年の建築着工数は 231,971 棟にのぼり、前年と比べて 6,031棟が増加した。

年別着工数数の表を見ると、2005年 114,55が2016年 231,972棟で11年間で約2倍になっています。

2007年 179,01〜2013年が187,54まではほぼ安定的ですが、13年から16年までの3年間でいきなり23万棟ですから政策誘導的急増だったのは確かでしょう。

内需といっても国民に消費する資力がないので、住宅建設(借金してでも消費するので)による中国同様の不況先送りを兼ねた内需振興策でした。

建築物の用途別の表で見ると

2005の合計が 114,554 棟で内、住宅用が32,710で3割弱、工場や商業用あるいは教育用などその他合計が約8万棟で約7割あまりでしたが、2016年には合計 231,972で、住居用が約5倍の155,16ですから、住居用が約7割を占めていて工場や商業用等その他は2005年とほぼ同様の約8万棟のままです。

サムスンの国外展開の例を見たように企業等は内需振興策と言われても無用な商業ビルや工場を国内に建てなかった・・この間国内生産が空洞化した穴埋めに日本のような財政出動・・政府債務を増やさずに、家計に負債増加を求めた結果でしょう。

このシリーズでは、2月4日の「債務膨張と債務負担部門・中韓」以来、「債務を社会内のどの部門に付け回しているかが重要」という視点で書いてきましたが、韓国では最も弱い庶民に「自宅を持てる」という夢を煽って、巧妙に債務負担をせて内需振興・経済破綻を防いできたことがわかります。

中国の場合もこの点は似ていますが、いじましい夢を売るのではなく投機熱で2戸目3戸目を買い求める文字通りのバブル現象ですが、韓国庶民の場合は日常消費を切り詰めても住宅が欲しいという購入ですから、堅実といえば堅実ですが、目一杯借りている以上金利が上がり始めれば持たない点は同じです。

上記表によれば、この3年間で需要の先食いが起きているので、金利優遇等の政策がなくなれば需要が急減するでしょうし、逆に国際的金利上昇の流れに引きずられると耐えられなくなるリスクです。

上記論文は専門家の意見ですので「素人が異論をいうのはおこがましい」ですが、リーマンショック級の外部環境によるのではなく、需要先食いによる反動減と借金過多による消費減→国内不況による自律的問題を論じるべきです。

ただし、以下の論文では中国、韓国の住宅価格は家賃収益還元内に収まっているのでバブルではなく外部要因による急激な利上げ(少しの追随利上げ程度は景気循環の範囲?)等がなければ価格調整が起きないのではないかという意見?データを示しています。

https://www.smtb.jp/others/report/economy/64_1.pdf

三井住友信託銀行 調査月報 2017年8月号

経済の動き ~ 低金利下の各国住宅価格と家計債務

![]()

![]()

リーマンショック等外部危機場合、逆に金利下げその他の内需振興策を取るので、却って一息つける方向になるのではないでしょうか?

素人目には中国はバブルが弾けそうになると混乱を恐れた救済の繰り返しで現在になったように見えます。

まさに卵を積み上げすぎて「累卵の危機にある」状態で米国と経済戦争を戦えるのかが素人世界の関心でした。

上記論文によれば、賃料相場の範囲内にあるので中韓の住宅建設ラッシュは「社会の発展に遅れていた分を取り戻しただけ」(数年事業拡大に忙しく自宅新築の暇がなかったのがようやく落ち着いて自宅も立派にできるようになった状態?)という解釈になるのでしょうか?

そういう目で見れば遅れて海外旅行を楽しむような遅行指数と言えなくもありません。