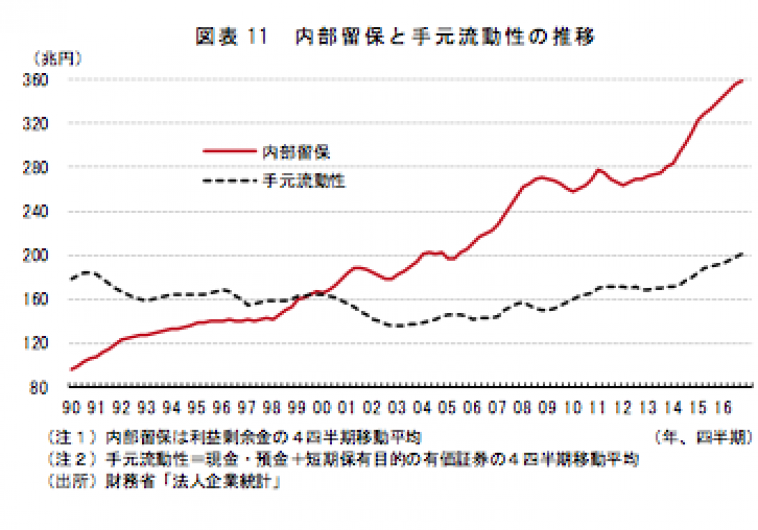

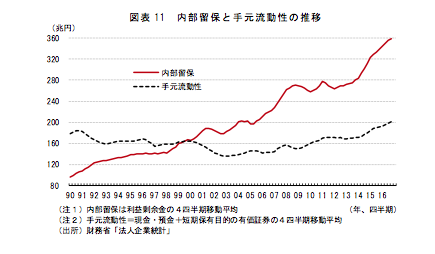

以上見てきたように日経新聞報道による最高益と手元資比率の関係は、どの対象を調べた数字か不明なので合理的比較をできないようになっています。

11月25日の記事では、最初の方に「日本経済新聞社の調査では企業の17年度設備投資額は前年度比13、6%増と4年ぶりに2桁になる見通しだ」というだけで、この調査がだいぶ後に書いてある「積み上がったのが手元資金だ。直近で過去最高の117兆円と00年に比べて8割増えた。」という手元資金の数字根拠にもかぶるのかすらはっきりしません。

仮にかぶるとしてもどこの業界発表の数字を集計したのですらなく自社で独自?「調査」したというのですが、そもそも何を調査したのかすら書いていません。

日本企業全部または上場企業だけか、従業員何百人以上の企業または資本金何十億以上全部調査したのか、回答率何%か回答しない企業をどのように推定したかという方法などすべて闇の中です。

私の意見では、手元資金の大まかな第一次基準は月商規模によるべきで、投資計画中で資金蓄積中などは個別事情によるというものですが、第一次的妥当性を見るために月商と比較しようとしても、日経新聞社調査によるというだけで調査対象を書いていないので比較対象すべき企業群が不明です。

「直近で積み上がった手元資金は117兆円だ。」の手元資金が上場企業全部ならば、上場業全部の月商合計が必要ですし、日本企業全部ならば、日本企業全部の月商が必要です。

あるいは業界別の聞き取りによるというのならば、業界平均の月商が必要でしょうし資本金何億円以上の企業集計かもしれません。

数字根拠を出さない報道の仕方は、その数字が正しいかどうかのチェック不能にするばかりか、その数字を前提としたその先の議論の材料にもできない点で、第三者参加による合理的議論の積み上げに寄与しない不毛な報道の仕方であるように思われます。

そもそも第三者との合理的議論の高まりを期待していない・・議論に自信がない報道だからデータ出所をださないのでしょうか?

思想表現の自由は、思想市場で合理的議論対象にできてこそ必要で有用なものです。

ムードを煽るだけの言論に有用性があるのでしょうか?

個々人にとっては、合理的な調査をする時間も能力もないので「何かおかしい」というだけでも表現の自由が必要ですが、マスメデイアが根拠を合理的に示さずにムードだけけ煽るのは危険です。

ところで、仮に日本企業が必要以上の手元資金を保有しているとしても、メデイアはこの主張を繰り返すことによって何を実現したいのか連載意図が不明です。

その主張によって日本経済をどのようにすべきだという目的があるのでしょうか?

メデイアが何の政治経済効果を求めて「企業が儲けを溜め込んでいて投資に振り向けない」と批判するシリーズを組むのでしょうか?

韓国では内部留保課税実行で雇用促進を狙ったものの配当が増えるだけで終わっていることを11月19日に紹介しましたが、韓国と日本とでは経済活動の実情が違っています。

韓国では大卒や若者の就職率が低く、失業率の高さが危機的状況にあることが知られていますが、日本では求人が求職を超えていて人手不足のため受注に対応し切れない・・事業規模縮を縮小するしかないほど・たとえば宅配大手のヤマトでは配達回数を減らすために指定時間枠を減らすしか無くなっているのがその象徴で、就職難で困っている韓国とは実態が違っています。

http://www.kuronekoyamato.co.jp/ytc/info/info_170317.html

配達時間帯の指定枠の変更(平成29年6月中)

(1)「12時から14時」の時間帯指定を廃止します。

(2)「20時から21時」の時間帯指定を廃止し、「19時から21時」の時間帯指定を新設します。

今朝の日経新聞朝刊2ページには大きな見出しで「外食無休もう限界」という記事が出ています。

無休前提の外食業界も人手不足に勝てないので(交代勤務要員の手当てがつかない)徐々に深夜終日営業を切り上げていましたが、ついに無休営業をやめて休業日を設けるところが出てきたということです。

他方韓国では大変な雇用状況が以下の通り報道されています。

https://ameblo.jp/katsumatahisayoshi/entry-12329294824.html

2017-11-21 05:00:00

韓国、「身勝手」日本と同盟組まぬが「大学生就職」宜しく!?

韓国の就職状況は惨憺たるものだ。『中央日報』(11月2日付)は、その実態を次のように報じた。

「11月1日、韓国経済研究院によると、日本の8月求人倍数は1.52で、2015年1月(1.15)に比べて0.37ポイント上がった。就職希望者100人が就職できる雇用が152という意味で、52の雇用は労働者を求めても得られない状況だ。韓国は同期間の求人倍数が0.68から0.62にむしろ後退した。就職希望者100人が62の雇用をめぐって競争しているという意味だ。日本や米国はここ2年間、雇用環境が急速に改善されている一方、韓国の雇用事情は依然として停滞しているためと分析される。日本はアベノミクスのおかげで恩恵を受けている。

・・・・

1)「韓国外交部の趙顯(チョ・ヒョン)第2次官が11月13日、東京で日本政財界の要人と会い、韓日関係改善に対する韓国政府側の意志を伝えた。韓国外交部は『趙次官は日本経済団体および政府関係者の面談時、韓日関係改善に向けた韓国政府の意志を伝えた』と明らかにした。また『韓国人材の日本企業就職増大の必要性を強調した』とし、『日本側もその必要性に共感し、今後、双方の緊密な協議を通じて、日本企業が希望する韓国人材に対する情報提供、韓国学生の日本留学の増大および現地就職支援など協力方案をより具体化していくことで一致した』と伝えた」

このパラグラフを読むと、外務次官の訪日目的は就職依頼である。その前段に、日韓関係改善とあるが、主題は就職依頼だ。

・・・・

(2)「韓国人材の日本企業就職増大のための具体案として、趙次官は韓日大学間の相互単位認定制度の拡大を通じて、韓国の大学3年生が日本の大学4年生の課程履修後に現地で卒業および就職する案を積極的に推進することにした。また、日本の法務省や厚生労働省ともこの方案を進めていくための協力方案を協議していくことにしたと外交部は伝えた」

韓国学生の日本での就職促進で、具体案も持参していた。早手回しである。韓国の大学3年生が、日本の大学4年生に編入して卒業させ、日本で就職するという案である。数年前から韓国の就職難によって、日本の大学へ留学するケースが増えていた。日本語もその間に上達するメリットがあるというのだ。ただ、4年生からの日本留学案は、いかにも「羊頭狗肉」の感じだ。日本の大学を卒業するから日本人並みに扱って、就職させてくれというに等しい話である。」

この結果韓国は反日感情を一方で煽りながら同時に外交当局が韓国若者の就職を日本公式にお願いして来ている身勝手さを上記で書いています。

今の日本では、仕事(受注しても)が(人手不足で)間に合わないので投資を先送りしてほしい(オリンピック後に先送りしているプロジェエクト)分野がいっぱいあります。

一時の好景気よりも、長く続いた方が国民にとってもよいでしょう。

人手不足で各種プロジェクトを先送りする必要に迫られている我が国で、内部留保や手元資金過大をイメージアップし投資不足を強調する必要性がわかりません。

論理的でないのを知っているからこそ、非合理なイメージ報道しかないのかな?と思えますが・・。

韓国では国内投資不足を背景に内部留保課税を実行したものの一時的に配当が増えただけで雇用創出に結びつかなかったことを11月19日に紹介しましたが、日本では同じ問題・・失業で若者が溢れているどころか、逆に人で不足で事業縮小ているところが出ている始末です。

日経新聞の連載は日本の実情を地道に観察した結果の問題点指摘ではなく、韓国の緊急テーマを無批判に日本にそのまま持ち込んでいるのではないかの疑問があります。

アメリカで格差社会反対がブームになると日本中のメデイアがこれを煽っていましたが、日本社会に関係が薄いのですぐにしぼみましたが・・、主体性がなさ過ぎるように見えます。

朝日新聞のの慰安婦報道もそうでしたが、客観事実調査能力がないのではないでしょうか?