民間企業は経済変動や社会変化への対応・・構造転換コストなどに備えるための予備資金を持っているのであって、この決断は配当を受けるべき株主の承諾によるものです。

本来株主は(株主総会・株価変動を通じて)税引後利益全部を配当して貰う権利行使を我慢して一定額企業に保留してこの資金で再投資などするのを許容しているのであって、企業が予備資金を持っているからと政府がとりあげられる・どうせ取られるならばと結果的に利益100%社外に流出させるのでは、経済変動に耐える力が削がれてしまいます。

個々人が数万円前後多く配当してもらうよりは、これを企業が安定資金として持っているか、まとめて将来のための研究資金に使うとか、増産投資立ち上げや企業買収資金等に使うかを個々の株主が決めるのが資本主義経済の醍醐味ですから、その選択(配当を多くもらって友人との食事等に使うか、企業に使い道を委ねて大きく使ってもらうかは市場経済・個々の株主の判断に委ねるべきです。

政府が増税の脅迫で個人還元を強制するべきではありません。

ただし、資本家が大金を溜め込んでいるというやっかみ的批判・・感情論による制裁的内部留保吐き出し要求ではなく、株主の多くが本当に将来のために内部留保する意思があるのか?単なる擬制ではないか?という視点からの再チェックは必要です。

このためには・・投資意識確認と税金納付という意味で、税引き後利益は実際に配当しなくともこの時点で配当を 受けたものとみなして源泉徴収してしまう方法も検討の余地がありますし、株主意思の再確認のためには少なくとも税引き後利益のうち50〜80%(2〜30%は予備費)までを実際の配当を義務付け、企業買収や新規投資金が必要ならばその旨明示して市場から再募集する・増資で対応するのが合理的という政策選択肢は将来あり得るでしょう。

韓国文政権も日本の革新系政権も同じですが、口先では人権重視と言いますが個人の決めるべき領域に国家が踏み込みすぎる傾向があります。

内部留保課税は法人税の2重取りですが、小池氏は一方で法人税減税も求めているのですから(法人を痛めつける気持ちはないという意思表示でしょうが・・)おかしな主張です。

19日引用した続きです。

http://www.iza.ne.jp/kiji/economy/news/171112/ecn17111209150001-n2.html

企業に「ため過ぎ」批判 内部留保課税は有効か 論説委員・井伊重之

2017.11.12 09:15

小池氏は東京をアジアにおける国際金融都市とするため、政府に法人税減税を求めている。法人税を下げる一方で、内部留保に課税するのではアクセルとブレーキを同時に踏むようなものだ。

内部留保課税は法人税重課政策ですが、法人税軽減化の流れをどう理解するかの問題でしょう。

以下は法人税率をめぐるアメリカの動きと国際比較です。

https://www.nikkei.com/article/DGXLASGN28H04_Y7A920C1000000/

米大統領「歴史的な減税」 法人税下げ20%案を発表 2017/9/28 5:48

【ワシントン=河浪武史】「トランプ米大統領は27日、連邦法人税率を35%から20%に下げる税制改革案を正式に発表した。」

これがようやくこの11月に下院通過したという報道です。

https://www.iforex.jpn.com/analysis

税制改革法案が米下院を通過-8537

(2017年1月現在)筆者 鳥羽賢 | 11/17/2017 – 09:40

「アメリカで16日に税制改革法案が下院を通過した。上院は別法案を提出トランプ政権の目玉政策である税制改革法案が、16日に米下院を227対205の賛成多数で可決した。この中には法人税減税の2018年実施が盛り込まれている。しかし上院の方は法人税減税を2019年にする別の法案を提出しており、今後は上院と下院で審議がもめることが予想される。この通過を受け、16日のNY株式市場は大幅高となった。」

アメリカで法人税減税法案が下院を通過しただけで株式相場が大幅アップしたことからみて、・・内部留保課税・実質的法人税アップの脅しがあると、この逆張りの効果・・2回税金を取られるよりは配当を増やそうとするので一時的に配当が増えて株主の懐が潤い、一見消費がふえますが・・企業の景気や社会構造変動に対する耐性が落ちることから株式相場で見れば大幅に下げてしまう方向に働くことが明らかです。

目先消費を増やせそうに見えますが、株式の値上がり益による消費拡大とどちらが健全か明らかでしょう。

小口株式保有の一般市民とって小銭が同じ額入るならば、税に取られる前に急いで分配してくれるよりも大幅減税を市場が好感して株式相場が大幅アップしたことによる方が合理的です。

https://www.nikkei.com/markets/kabu/japanidx/によると11月18日現在の東証時価総額は以下の通りです。

東証1部 東証2部 ジャスダック

時価総額(普通株式ベース) 6,597,983億円 106,804億円 105,901億円

東証だけで約680兆円ですから、もしも1%値上がりで6、8兆円2%で13、6兆円の値上がり益・日銀が13、6兆円を市中に資金供給したのと同じだけのインパクトがあります。

外国人投資家の 保有分もありますので、全部が国内で循環する訳ではないとしても大きな経済効果です。

1日で1%の変動が滅多にないとしても1ヶ月単位だとその何倍もの変化があるとした場合、消費拡大・経済活性化に大きな影響があります。

内部留保課税によって企業を痛めつけるのとどちらの方が税収増加/国民の懐を温める効果プラス株価上昇による心理効果が大きいかが明らかです。

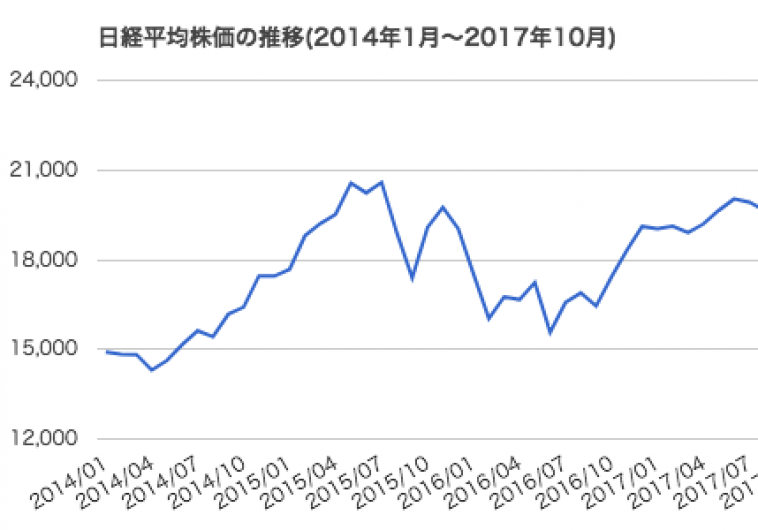

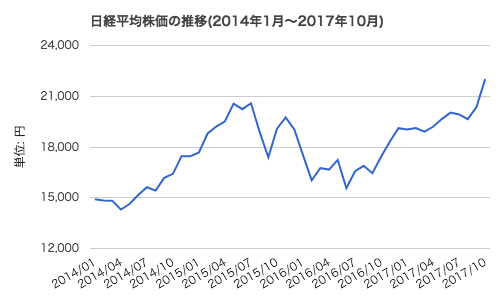

ちなみに我が国の最近株価変動のグラフは以下の通りです。

http://ecodb.net/stock/nikkei.html日経平均株価の推移(月次)

ところで、厳しい国際競争下にある現在、世界の法人税の趨勢を無視できません。

現在世界最高税率のアメリカが法人税大幅減税に成功すると、日本が世界最高税率の国になります。

このまま放置すると軍事力背景にトランプ氏のように吠えて回る方法のない日本から、大手世界企業が徐々に日本から逃げていくのをどうするかの大問題・・・トヨタなどの民族愛だけに頼っていつまで持つのか?の心配があります。

いきなり本社移転しないまでもシンガポールなどにアジア統括本社を設けるなどのかたちで徐々に動き始めている現実を無視できません。

この国際情勢下で日本が内部留保=二重課税・法人税増税にひた走るには、ムードだけではなく、かなりの突っ込んだ根拠が必要です。

希望の党の公約では内部留保課税だけではなく、法人税軽減を主張しているのですが、内部留保課税は結果的に法人に対する重課税路線ですから支離滅裂の印象です。