韓国で不動産バブルが繰り返された実績を5月4日紹介の第一生命https://diamond.jp/articles/-/190478?page=5

のグラフ引用の続きで見ていきます。

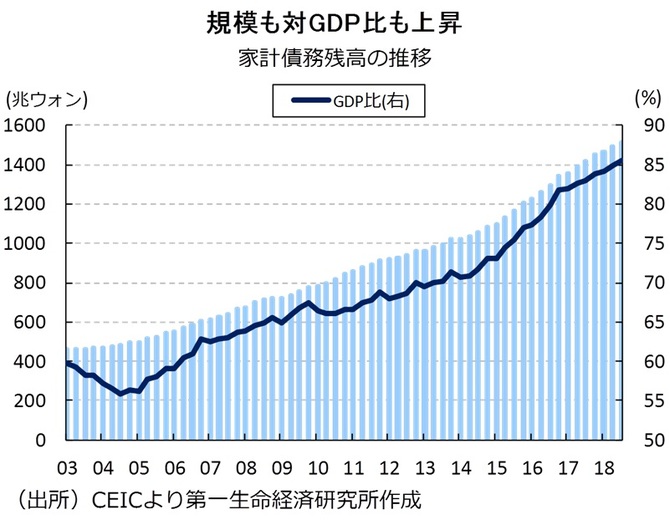

足下のインフレ率は低水準で推移しており、中銀は今後も緩和的な政策スタンスを維持する方針を掲げる一方で、先行きの政策決定の判断材料に、同国の景気と物価に加えて家計債務の動向、主要国の貿易政策及び金融政策、新興国の金融・経済動向などを挙げるなど、家計債務の動きに敏感になっている。

足下の景気が力強さを欠く展開となっているにも拘らず、利上げに踏み切らざるを得ない状況は、中銀も別の意味で『板ばさみ』状態に見舞われていると言えるだろう。

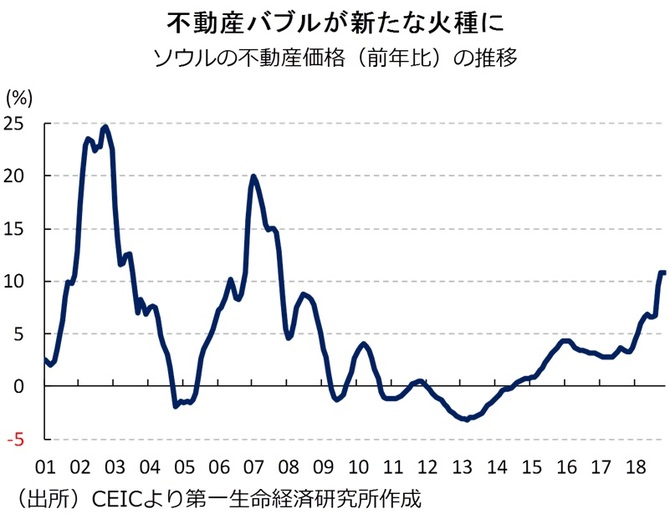

上記不動産価格のグラフを見ると、アジア通貨危機以降01年から02年にかけて約20%の急騰〜05年にかけて20%急落し、05年から7年にかけて約25%弱の急騰を演じ、07年のピークから09年にかけてまた約25%以上も下がり10年に5%ほど盛り返したもののまた低下に転じ、以後低迷したままでしたが15年から上昇に転じ現在も上がり続けていることがわかります。

これが実態経済に連動していれば健全ですが、実態経済不調を隠すために不景気が来る都度不動産価格の上昇を誘導している・・・庶民から資金吸い上げをしているとすれば庶民は貧しくなるばかりでその咎めが蓄積していきます。

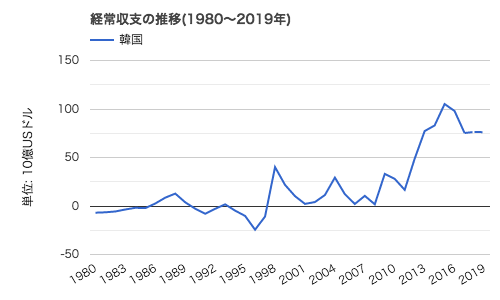

韓国国際収支のデータを見ておきましょう。

世界ネタ帳からです。

https://ecodb.net/exec/trans_image.php?type=WEO&d=BCA&c1=KR

上記によると第一回不動産急騰期の01〜02年は、国際収支黒字がゼロ%近辺に落ち込んだ時期です。次の05年〜07年にかけての不動産急騰期は同時期の国際収支低下始まりと連動しています。

16年からの不動産持ち直し・・・18年からの急騰も、16年からの国際収支低下開始および19年1〜3月期のマイナス成長と連動しています。

マイナス成長になっているのに、19年1月の第一生命論文で「足下のソウルの不動産価格が前年比で二桁%の高い伸びとなる」というのですから異常事態です。

この連動関係を見ると日本のバブルと違い、資金が潤沢すぎてバブルになっているのではなく、苦しいときの逆張り・・庶民の資金吸い上げに頼っている状態が窺えます。

政府はマイナス成長を緩和するために「必死になってエンジンをふかしている」・・・資金不足分を国民から吸い上げるのに躍起と見るべきでしょう。

国民の方は乾いた雑巾を絞るように絞られるだけ絞られて借金を増やしてGDP成長に協力してきたが、それでも実体経済の落ち込みを補えなくなって、ついにマイナス成長に落ち込んだとすればたいへんです。

日本は戦時中、軍事用の鉄不足のためにお寺の鐘まで供出していたことが知られていますが、韓国では国民からの搾り取りが限界に来たと言うことでしょう。