リーマンショックの大幅落ち込みから企業規模が回復膨張している現状から、産業界全体で急激に手元資金が増えているのは理の当然です。

その他発行済社債の満期決済用準備金や新規投資案件用の準備資金・・トヨタがEV化に乗り遅れないように数日前にもどこかの企業に何百億円出資したと最近報道されているように、近年では機動的出資資金の用意も必要ですし、急激な環境変化に対する予備資金も必須です。

任天堂やソニーが長期の赤字に耐えて見事に復活できたのは、豊富な蓄積があったからです。

利益を毎年残さず全部吐き出して蓄積ゼロでは、リーマンショックのようなことがあると国中の企業がほとんど全部倒産する事態になります。

トヨタでさえもショック前に比べて約3割売り上げ減のまま低迷していたことが分かりますが、一般に売り上げの5%前後しか純利益がないとすれば、3年以上も3割減のままであれば、巨大な赤字決算が続いてた可能性があります。

少し前年比プラスに回復を始めたところで、トドメを刺すように米国ではトヨタパッシングが起きてこれが12年のマイナスになったのでしょうか?

時期的にいつだったかを見ると以下の通りです。

http://uskeizai.com/article/156383418.html

2010年07月15日

2009年から今年のはじめまで、世間を騒がしたトヨタのリコール問題。覚えていますか?

2010年2月28日 トヨタリコール問題 アメリカの国策的日本いじめ

あれの騒ぎから半年が経とうとしていますが、自動車道路交通安全局(NHTSA)は、第三者機関によるトヨタ不具合の調査結果が報道されていました。ウォールストリートジャーナルによると、NHTSAがうけたトヨタ車の不具合報告は、3000件以上。このうち、93人が亡くなった死亡事故が75件ありました。

ここでクイズです。

このトヨタ車の不具合報告を受けた死亡事故のうち、トヨタ側の欠陥によって起きた死亡事故は、75件中何件だったのでしょうか?

答え 1件

2009年8月28日、サンディエゴのフリーウェイで3人を乗せたレクサス車は、アクセルがブレーキマットにはさまり車が加速して事故となりました。この1件です。

あとの74件は「運転ミス」だったとか。

トヨタ問題で火がついているときは、「ブレーキだけの問題なのか」「電気系統に不具合があったのではないか」などいろいろなことが政治家、メディアで騒がれました。

■ ラフォード運輸長官は、「トヨタ車を運転しないほうがいい」と発言。

メディアで騒がれていた後に、ブレーキが踏まれた形跡も電気系統が誤作動した痕跡もなく、結局ウソだということは分かった。この運転手は自己破産寸前で、訴訟を目的に騒ぎをおこしたのではないかともいわれています。

さんざん政治家から、メディア、そしてアメリカ人が騒ぎ立てた挙句、問題のほとんどが「運転ミス」だったとは。

トヨタは世界中の車で800万台のアクセルペダルとブレーキマットをリコールしました。

いったい、このトヨタリコール問題は、なんだったのでしょうか?」

やり方は違っても結果から見ると中国の反日暴動〜焼き討ちと同じです。

個別企業で見ると松下電器に対する中国での暴動などが起きると一定期間の損金計上に耐えられる予備資金がないとすぐに倒産危機で(株暴落)海外企業に安く買収されてしまいます。

あるいは地震による操業停止など大規模損害はいつ起きるかしれません。

個人の場合で言えば、物損被害背保険あG出ればなんとかなりますが、(勤務先が潰れない限り収入は以前同様ですから)企業の場合、工場が破壊される物損の保険では補填できない・・半年から1年以上操業できない(人件費等の固定経費はかかります)損失・・この間顧客が競合他社に逃げて顧客を失うなど)損害が巨大です。

今回の神戸製鋼に始まる日産等の検査不祥事でもすぐに経営危機にならないのは手厚い予備資金・・長年の利益蓄積があるからです。

危機対応能力を磨いておくべきだとか、不祥事を起こさない体質にすることこそが優先課題という反論があるでしょうが、それは次元の違ったすり替え議論です。

世界展開に合わせてあちこち網ののように広がったあちこちの出先で日々の支払いが必要ですので手元流動資金が増えて行くのは当然です。

個人でも同じで一定の年齢になれば、収入全部を毎年使いきっている人・病気したらすぐに生活保護申請という人は滅多にいないし賞賛される生き方ではありませんし、中小企業でも同じです。

メデイアが内部留保拡大を問題視して繰り替えし報道するならば、ここ約10年の企業規模の変化率及び、個々の企業にとっては近々満期のくる社債決済資金の積立や企業買収資金を準備するなどのいろんな事情を総合してもおおすぎるかどうかの個別判断を示すべきでしょう。

産業界全体で見れば一定額が溜まっていても、個々の企業別に見れば配当や納税予定資金や大型社債等決済時期の違いに合わせてそれぞれの企業が準備金を保有している違いがあります。

大口決済期が過ぎたり買収案件が一段落すれば、その企業では保有現預金が激減していても、産業界全体ではいつも大きな資金が滞留しているのは当然です。

結局産業界の規模拡大に合わせて資金が動くようになれば、1国の産業界全体の滞留(準備)資金が大きくなるのは当然です。

この種のデータの推移を見ながら、議論をしないと意味がありません。

日経新聞の大機少機に書いている200兆円という現預金の計算方法が書いていませんが、「16年度末」とだけあるので、仮に上場企業の決算期末残高を単純合計したとすれば、3月末決算企業だけの合計でしょうか?

全上場企業合計とすれば、それぞれ決算期が違うので3月末の基準日で(決算書もなしに)どうやって集計したのか不明です。

しかも、企業は決算確定後に納税や配当等を実施するのですから、決算直後の資金準備が必要でこの段階の数字の場合もあります。

企業によっては4半期ごとの速報をしていますが、4半期の開始時期が企業によって違うと時期的な食い違いがおきます。

参考までにトヨタの第2四半期の(売り上げとキャッシュフロー関係の)データを見ると以下の通りです。http://www.toyota.co.jp/pages/contents/jpn/investors/library/negotiable/2017_9/business.pdf

当第2四半期連結累計期間の業績については、次のとおりです。

・・・・売上高は7,688億円と、前年同四半期連結累計期間に比べて2,360億円 (44.3%)

の増収となり、営業利益は364億円と、前年同四半期連結累計期間に比べて92億円 (34.0%) の増益となりました。

2017年8月 マツダ(株)と業務資本提携

売上高 14兆1,912億円 ( 前年同期比増減 1兆1,206億円 ( 8.6%) )

(2) キャッシュ・フローの状況

当第2四半期連結会計期間末における現金及び現金同等物の残高は2兆8,143億円と、前連結会計年度末に比べて1,807億円 (6.0%) の減少となりました。・・・・

トヨタの第二4半期速報によると同社のキャッシュフローはこれまで書いてきた通り、概ね月商の1〜2ヶ月以内でむしろ少なめで売り上げ相応の必要資金・2〜3兆円前後で推移していることがわかります。

特に過剰な(無駄な)キャッシュフローを有しているわけではなさそうです。

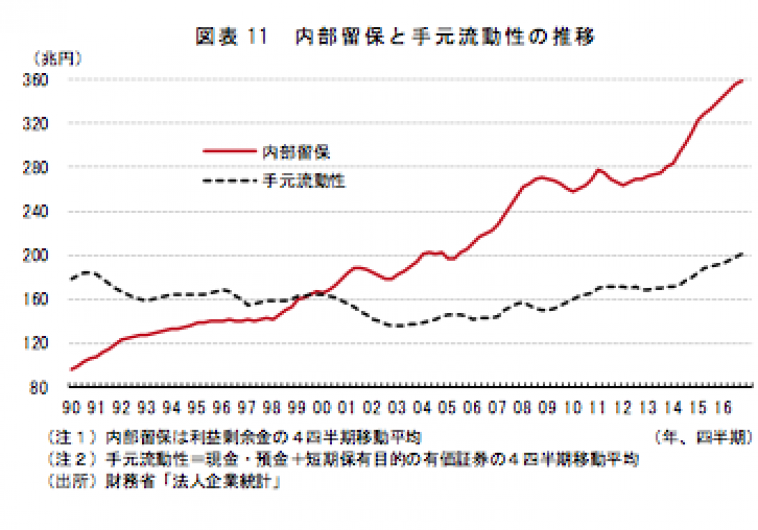

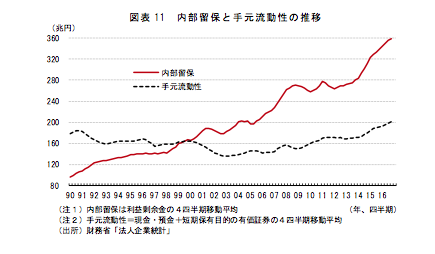

内部留保とは、納税後かつ配当後の残高の過去数十年以上の積算合計ですから、即応決済用(納税・配当時期直前には納税・配当資金を準備し大型工事竣工予定で支払いの直前など)のキャッシュフローとは基礎数字が違います。

内部留保とは言っても「工場などの資産になっているのが普通」という反論がある時に、内部留保中に現預金が200兆円もあるとは書いていないものの、なんら限定なしに企業に現預金が200兆円もあるから、「これを投資に回すべき」という意見を書くと、内部留保の一部か?と誤解する人が出るでしょう。

ロッキード事件で500万円もらった人について当時メデイアでは「庶民感覚では途方もない巨額」と報道し、街の声として「我々庶民には・という「怒りの」声を報道していました。

希望の党の結党に当たって数十億円単位の資金が必要なことが合流の資金的背景と書いてきましたが、個々人がレストラン等で消費するのとは違った規模の資金が政治家のボスには必要であり(個人の懐に入れるお金ではありません)、必要なので個人の金銭感覚と比較しても意味のないことです。

同様にメデイアは200兆円という巨大な数字を上げて鬼面人を驚かすような書き方ですが、日本の経済規模を土台にして200兆円が多すぎるかどうかを論じないと合理的でありません。

大機小機欄は、データ根拠まで書けない小欄ですが、誤解を招かないような書き方が必要です。

内部留保の一部とは書いていないのに誤解するとは思わなかったということでしょうが・・ちょっと立ち読み的に読んだ人は「なんだ現預金が200兆円もあるのか?」と驚き誤解しがちです。

内部留保と言ってもそれは「現金ではな工場等の資産になっている」と一般に反論されている時に、関係のない記事でそれとなく「現預金が200兆円以上もある(利用されないで眠っているかのような書き方)のは問題」という書き方をしていると国民を誤解させる効果が大きいでしょう。

日本全体で見れば決済用資金としてみれば200兆円規模が必要か否かは個別企業の決算内容を精査しないと不明なことですが、このチェックがなく一方的に手元流動資金が増え続けている(企業規模拡大すれば比例して増えるのはあたりまえです)という垂れ流しでは、企業が無駄に資金を溜め込んでいるかのようなイメージ刷り込みになります。

※ 11年11月25日の日経朝刊3P「最高益の実相」には、「山に積み上がった手元資金だ。直近で過去最高の117兆円と00年度に比べて8割増えた。総資産の増加率(4割)より多い)」と書いていて、同じ日経新聞が「日本企業の現預金11月21日に200兆円あまり」と書き、その4日後に手元資金が過去最高の117兆円という約半分の数字を基礎に議論を進めていることがわかりました。

同一新聞でありながら大幅にに違う数字を上げている点については26日に追記・再論として掲載しましたのでこのコラムの続きとしてお読みください。

ゼロ金利下で企業が資金を有効運用しないで無駄に寝かしていると株主にまともな配当をできないし、多くの企業は銀行からの借り入れや社債発行等で有利子債務負担をしているので、(優良企業のトヨタでもしょっちゅう社債発行しています)使用目的もない資金を社内に寝かしておく余裕がないのが普通です。

企業性悪説のようなムード報道ばかりしないで企業が無駄に資金を持っているというならば、その根拠を企業別に具体的に示すべきでしょう。

ゼロ金利下で利用目的もなく資金が社内に本当に無駄に寝かしているのならば、そもそも株主利益に敏感なアナリストや機関投資家・株主が承知しないでしょう。

内部留保や手元流動性が多すぎるかどうかは、本来は個別帳簿を日々精査チェックしているアナリスト等の評価・・これを反映した市場の評価に委ねるべき分野であって、素人のメデイアがつまみ食い的に世論を煽るべき分野ではありません。

言論の自由・批判が必要とは言えその分野の専門家がいるのですから、専門家の市場意見・彼らの意見総合によって相場が動いている点ををまず尊重すべきでしょう。