新興国市場の定義を14日紹介しましたが、振幅の激しいのが特徴・・人間で言えば若者の心や挙動・国で言えば新興市場の特徴です。

国民感情も若者気質丸出し・感情の起伏の激しさ・それをそのまま実行してしまう民族性は文字通り新興国の気風です。

韓国民の誇りとするサムスン電子は国民性そのまま体現して商品相場の中でも起伏の激しい半導体生産で、不況時の沈んだ時に次の好況期を睨む積極投資の賭けを繰り返して頭角をを現してきたものです。

サムスンの場合・・市況型産業の申し子なので、当面半導体不況で落ち込んで56%減益でも、今後の市況回復期待感で株は上がっているようです・・。

https://www.nikkei.com/article/DGXMZO50727750Y9A001C1FFE000/

サムスン、減益でも半導体先手投資 底入れ感で攻め

中国工場スマホ向け増強 2019/10/8 12:06

2019年7~9月期連結決算の速報値は営業利益が前年同期比で56%減ったものの、4~6月期と比べると17%増え、急速に悪化した業績に底入れ感が出てきたためだ。

2019年7~9月期連結決算の速報値は営業利益が前年同期比で56%減ったものの、4~6月期と比べると17%増え、急速に悪化した業績に底入れ感が出てきたためだ。

サムスンは市況の反転を見越して、中国西安市の既存工場向けにスマートフォンなどに搭載する最先端NAND型フラッシュメモリーの生産設備を導入する。新生産ラインは20年春にも稼働し、主に華為技術(ファーウェイ)など現地のスマホ工場に出荷する見通しだ。装置発注の金額は数千億円規模とみられる。

ソウル近郊の平沢(ピョンテク)工場でも増設を続ける。18年に着工した第2製造棟を建設中で、来春以降に製造装置を発注する見通しだ。

とはいえ、ヒタヒタと追いついてくる中国という相手がいるので、従来のような市況の波の見通しによる増産一本やりでは躓きかねない状態です。

先手投資といっても中国での新工場投資中心のようですから、中国による技術移転の標的になっているでしょうから将来的には骨抜きにされるリスクが高まります。

サムスンが中国におけるスマートフォンの生産を停止

サムスンが中国におけるスマートフォンの生産を停止

2019年10月03日 by Brian Heater

ロイターが確認しているところによると、Samsung(サムスン)は米国時間10月2日、中国におけるハンドセットの生産を停止したという。このところ、世界最大のスマートフォン市場で同社の苦戦が続いたことの結果だ。

・・・最近のサムスンはインドやベトナムなど、ほかの国に目を向けて、生産コストを中国におけるよりも下げようとしている。スマートフォンの販売は中国でも続けているが、製造はもっと安い場所に移したいのだ。

日本の部品業界から見たサムスンの実力https://business.nikkei.com/atcl/NBD/19/special/00055/

サムスンのマーケティングを支援したことがあるコンサル会社、コムセルの飯塚幹雄社長は「家電で中国勢にシェアを奪われ、日本メーカーが韓国勢に駆逐されたのと同じ道をたどっている」とみる。サムスンを知る関係者が向ける視線はかつてないほど厳しい。

けん引役はファーウェイ

国内の部品・素材大手にとってサムスン、アップルの「2強」は、最優先顧客と呼べる存在だった。端末の競争力を引き上げるため、最先端の日本製部材を「誰よりも早く採用してきた」(前出の国内メーカー幹部)からだ。

しかし現在、国内部品・素材大手がサムスンに代わる大口顧客として見据えるのがファーウェイだ。スマホ開発では心臓部であるCPU(中央演算処理装置)の設計を自ら手掛け、5Gでは基地局を含めて他社の追随を許さない。

サムスンやSKなど韓国系がこの先半導体専業でしか生き残れないとした場合、10年先にも10年先にもトップグループでいられるか?

中国の製造強国25とかの実現性は低いようですが、それでも自国生産比率アップが急激です。

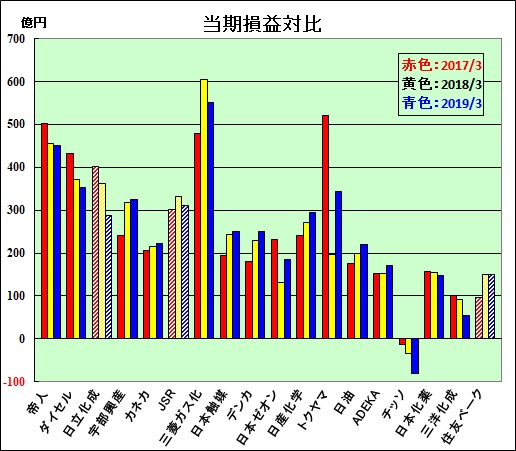

韓国の産業業界は韓国より20年遅れで近代工業設備導入が始まった中国に各種業態で追い上げられ、石化事業の場合湾岸産油国やサウジ等原油生産国が自国にプラント設置して自国生産を始めると追い上げられている構図に韓国は対応できない状態が見えます。

サウジ等産油国自身の石化事業育成が続いている結果、ケミカル業界が石化事業に頼ったままでは、生産地との競争に負けていく構造不況業種化しているのではないでしょうか?

半導体産業は、中進国の罠を掻い潜れた例外ですが、(これは日米半導体協定によって日本が輸出規制を受けた結果です)化学業界の動きを見ると日本の先端技術工場を国内導入して、低賃金で日本を追い上げた成功物語・・・プラントさえできればどこの国でも生産できる環境に韓国が頼っていたような印象です。

中国の低賃金・人海戦術に頼る縫製工場等が早期にバングラデシュに移転し、さらに近代的生産工場もベトナム等に転出する状態に入っていますが、中国の競争力が行き詰まってさらなる高度化の必要に迫られているのと同じ状況になっているようです。

日本が汎用品から撤退していく過程で、比喩的に言えば日本が最新設備として100億円かけた設備を廃棄するときに5〜10億円で中古設備を購入するなどして設備投資コストを超安値に抑えて韓国や中国がその穴埋め生産してきたので、見かけ上急速にGDP大躍進しますが、この方法だと次の新興国の台頭に負けていきます。

大躍進による資金をバックに最先端設備導入→2〜3流品から1流品生産へとなりますが例えば日米から設備や素材の大部分を仕入れる場合、設備コストが先進国とほぼ同じになります。

競争条件としては、人件費と消費地に近いかどうかが重要となり、韓国勢の中国民族企業との競争では自国内消費が弱く中国市場に頼る分と人件費の違いから中国現地生産を増やしていくしかなくなっていくでしょう。

同じように製造装置や部材が手に入れば地元の強みで韓国系は押されていく流れでしたが、米中対決激化で思わぬ応援というか、ファーウエイをはじめととする中国民族企業への高度部材や技術移転がストップになりましたので、競合する韓国系はチャンスと見ていたでしょう。

ところが韓国内の反日運動煽りすぎで、日本のホワイト国除外決定となりサムスンやSKに対する高度部材供給がストップする可能性が出てきました。

中国は日本の対韓輸出規制強化は大喜びでしょうから、日韓紛争激化・韓国の肩を持つことはあり得ません。