日本に追いつけ追い越せ、そのためには大卒の数が重要という国家運営者の短絡発想と科挙以来の格差社会に苦しめられて来た国民大衆が、生まれにかかわらず学費さえ出せれば大学教育を受けられるようになった・・子供を学士様にさえすれば、ヤンパンになれる、士大夫になれるという願望に火をつけたからではないでしょうか?

https://jp.reuters.com/article/southkorea-jobs-kmove-idJPKCN1SL05O

2019年5月15日 / 11:26 / 1ヶ月前

焦点:韓国が輸出する「大卒無職」の若者たち、日本も受け皿

過去にない深刻な就職難に見舞われている韓国の若者たちは、外国企業への就職をあっせんする制度に登録するようになった。アジア第4の経済規模を誇る韓国で、就職できない大卒者の急増に対応するため、政府が主導するプログラムだ。

「K─move」など国が運営するこうしたプログラムが、韓国の若者を70カ国の「質の高い仕事」に結びつけようと展開されており、昨年は5783人の大卒者が海外で就職した。これは初年度だった2013年から3倍に増えた。

このうち約3分の1が、日本に就職。失業率が26年ぶりの低水準に落ち込む日本では、歴史的な水準の人手不足が進行している。また、ほぼ半世紀ぶりとなる低失業率を4月に記録した米国での就職も、全体の4分の1に達した。

韓国ではGDPが本当に上がっているのか、景気が良いのか、サムスンがどんなに立派かという点の真偽は別として大学生の国内就職先が足りず大変な状況にあることは、日本企業への就職を13年から=6年も前から韓国政府自身が補助金を出して奨励している事実から明らかです。

これは自国が嫌になった人に対する、国外脱出目的の就職の推奨ではないでしょうから、就職先不足によることは事実でしょう。

https://www.recordchina.co.jp/b668339-s0-c20-d0127.html

2018年12月5日、韓国・聯合ニュースは「韓国20代の失業率が日本の2倍以上になった」と報じた。

記事によると、韓国の昨年25~29歳の失業率は9.5%で、日本(4.1%)の2倍以上を記録した。20~24歳の失業率も韓国が10.9%、日本が4.7%だったという。

日本失業率が4%もあるかな?と思って日本政府統計を見ると以下の通りです。

https://www.stat.go.jp/data/roudou/sokuhou/tsuki/index.html

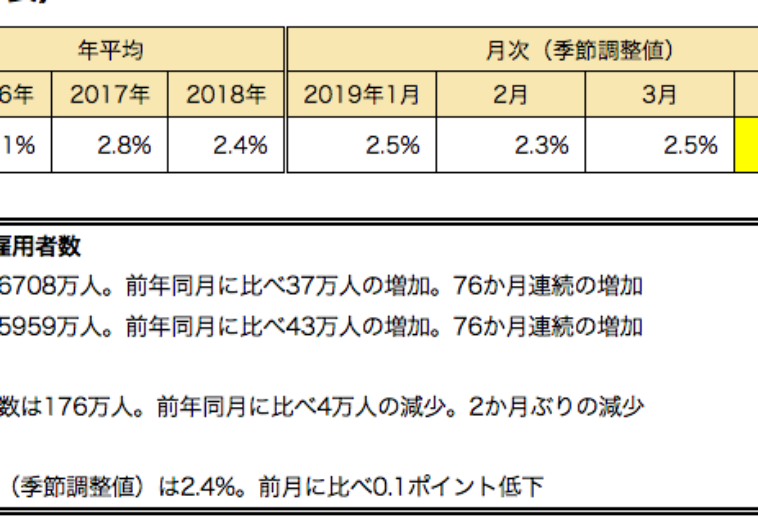

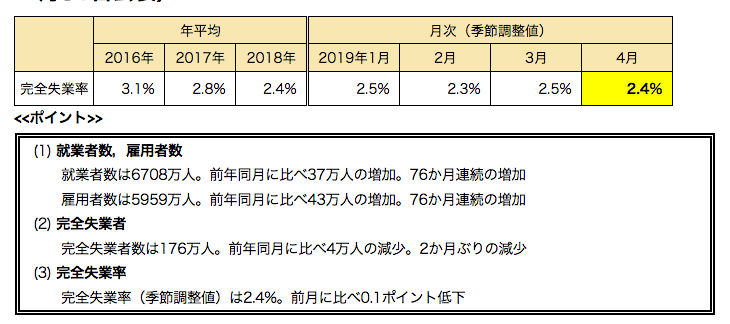

労働力調査(基本集計) 平成31年(2019年)4月分 (2019年5月31日公表)![]()

![]()

![]()

![]()

![]()

![]()

![]()

日本全体で2%程度は退職→求職期間中の緩みで仕方ない・ほぼ100%完全雇用ということでしょう。

ただし、上記は日本全体の失業率のようで、若者失業率ではないので20代のデータが欲しいところですが、上記データ内ではうまく見つかりません。

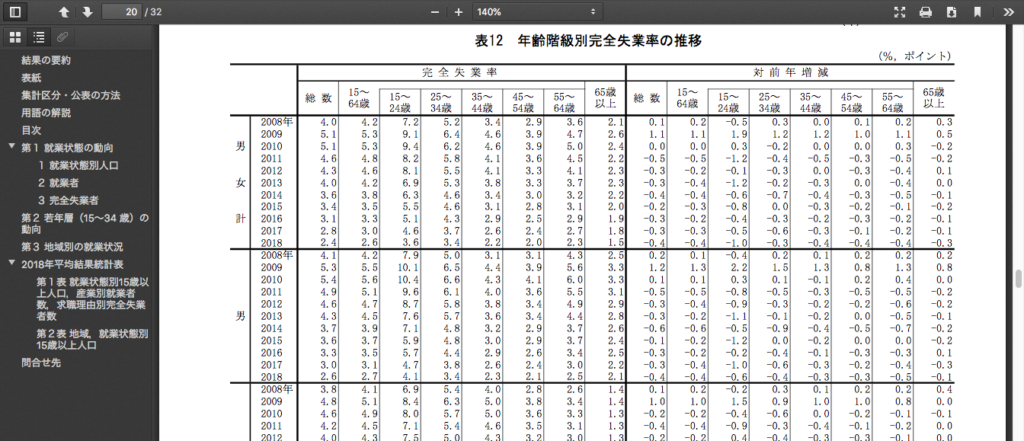

総務省のデータでは以下の通りです。https://www.stat.go.jp/data/roudou/sokuhou/nen/ft/pdf/index1.pdf

平成31年2月1日総務省 統 計 局

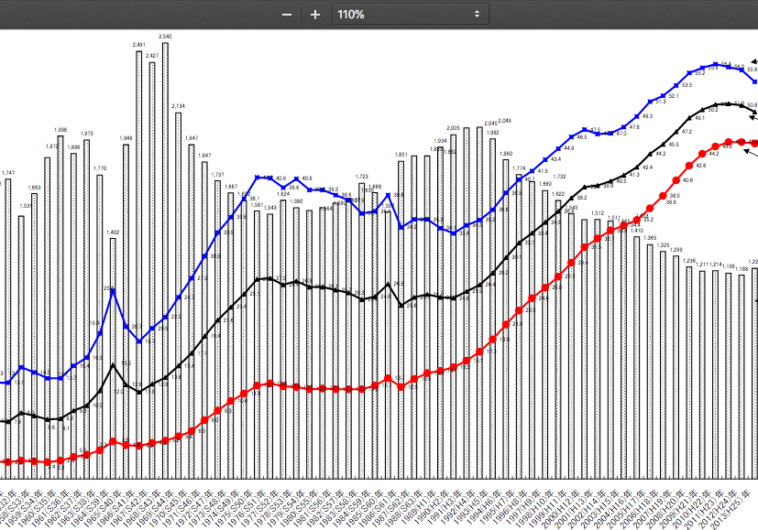

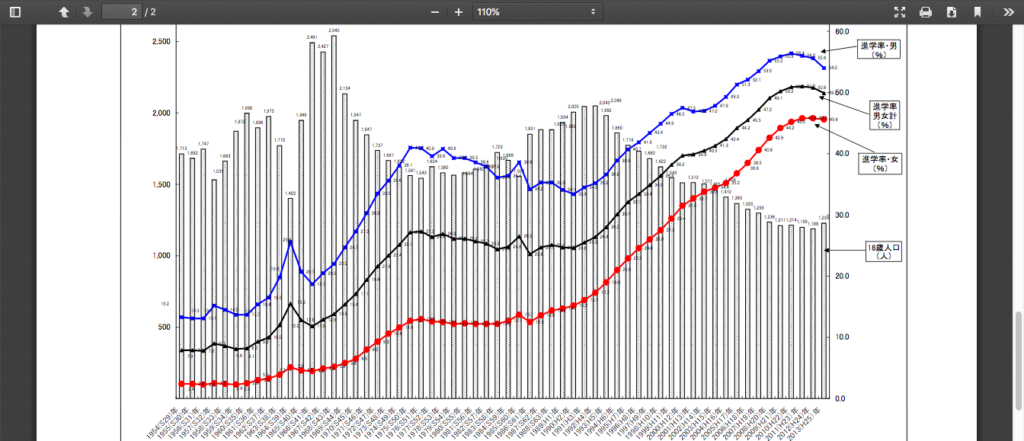

上記によると男子15〜24歳が3、6%で25〜34歳が3、4%のようですから、比較年齢層が違うものの、日本政府統計の20〜24歳失業率4、7%、25〜29歳の失業率4、1%という韓国聯合ニュースがどこのデータをどのように計算し直すと聯合ニュースの数値になるのか不明です。一方でこのあとで書きますが、韓国大卒の昨年末時点の未就業率が3割も残っているという統計が出ています(日本の場合、新卒は失業保険対象でないので職安統計に出ない?・・韓国ではサムスンなど超一流企業就職のためには就職浪人が当たり前と言われていますが彼らは就職する気がないので失業率統計に入りません)ので、大卒に限れば33%の失業率となり、同世代の進学率約5割とすれば、韓国の25〜29歳の失業率は、同世代約半分の高卒以下の失業率しか表していないことになりそうです。

より良い転職先を求める自発的退職の多い若年世代の場合、好景気による求人難の労働者不足状態の場合には転職希望が増えることや求職活動していなかった人の新規参入の増大で失業率(職安登録が増える)が逆に高まり岩盤化する状態が知られています。

日本の現状はこの状態と見るべきでしょう。

こういう場合失業率推移ではなく就労人口推移の方が意味を持って来ることになるでしょう。