科学技術の遅れとも言えないし、遅れ程度ならば追いつけないものでもないのに日本のソーラシステムが、西欧に比べて何故割高(約2倍)なのか謎ですが、ちょっと前に風力発電について書きましたが、地形上の問題かもしれません。

http://www.enecho.meti.go.jp/about/special/tokushu/saiene/saienecost.html

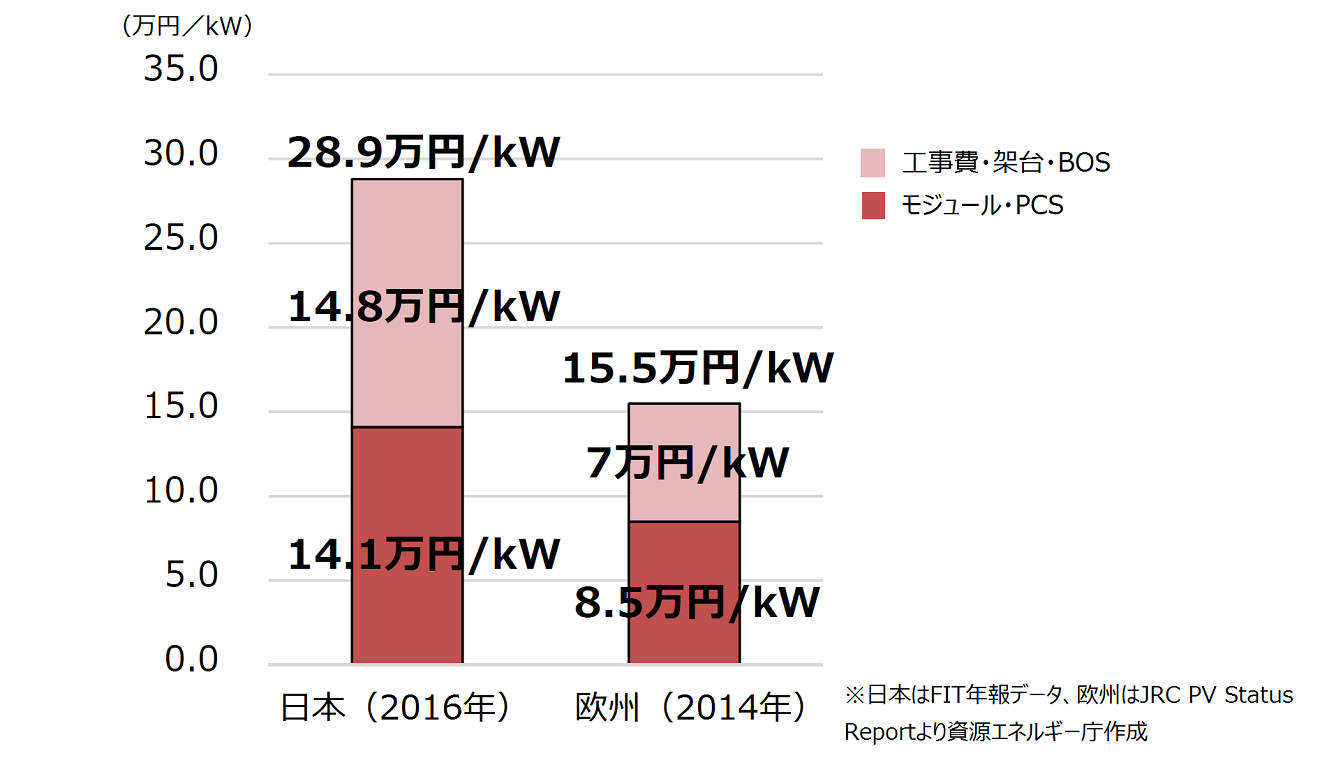

日欧の太陽光発電(非住宅)システム費用比較

年々安くなる世界の再エネ

世界的には、再エネルギーの発電コストの低減化は年々進んでいます。場合によっては、他の発電方法で発電された電力と比較しても、コスト面で競争力のある電源となり始めています。

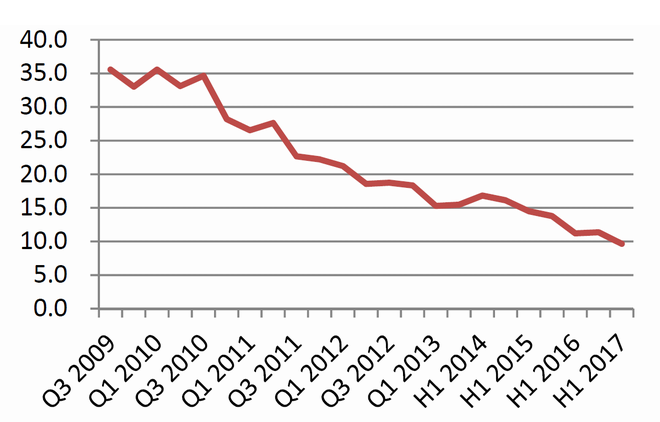

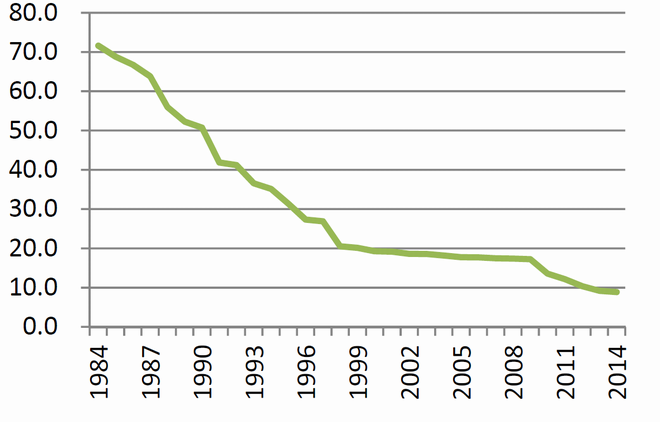

太陽光発電と風力発電のコストの推移

(円/kWh)

太陽光発電のコスト

(円/kWh)

風力発電のコスト

世界でもっとも安値の再エネ電力はいくらでしょうか。

それは、2016年のアラブ首長国連邦(UAE)における太陽光発電の入札案件で、入札価格は2.42セント/kWh、日本円で1kWhあたり3円ほどです。

なぜここまでコストを低減できたのでしょうか。

それにはさまざまな要因があると考えられますが、大きくは以下の2つの要因が低コストにつながったのではないかと推定されます。日照に恵まれた土地柄であるものの、それを差し引いても、日本と比べてかなりの安値といえそうです。

① 118万kWという大規模事業であったため資材の大量調達ができたこと、また単価が低い労働力を利用できたことから、資本費が日本の3分の1程度に

② 日照時間が長く、設備利用率が日本の1.5倍以上に欧州における再エネの中心は風力発電であることも特筆すべきポイントです。ドイツでは発電電力量のうち9.2%、スペインでは19.2%を占めています。最近は洋上風力発電が盛んで、コストについても、2015年には13.72円/kWhだった入札価格が2017年には7.91円/kWhになるなど、急激に下落しています。

デンマークやオランダでは、洋上風力発電の設置に必要な環境アセスメントや地元との調整を政府が主導するなど、事業者の開発リスクを低減させる取り組みを進めており、これがコスト低減に寄与しているようです。

上記のような資源エネルギー庁の記事を見ると、技術革新でどうなるという要素が低い・逆に技術革新が進み人件費がアップし土地評価が上がるほどコストパフォーマンスが悪くなりそうです。