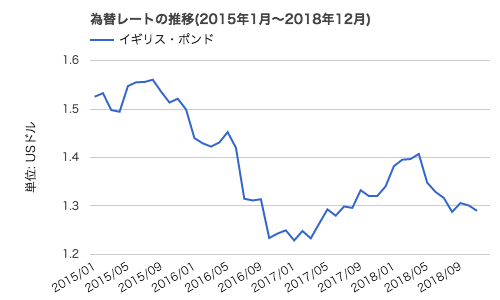

米国金融政策の影響力に戻ります。

2日ほど前には、米連邦準備理事会議長の記者会見で、12月の記者会見で発表した19年中2回の利上げ既定路線が否定されバランスシート縮小の年内停止示唆したことを世界の市場は好感し、ひいては日本円高予想になっています。

https://www.smamjp.com/documents/www/market/ichikawa/irepo190131.pdf

米連邦準備制度理事会(FRB)は、1月29日、30日に米連邦公開市場委員会(FOMC)を開催し、フェデラルファンド(FF)金利の誘導目標を年2.25%~2.50%で据え置くことを決定しました。利上げの見送りは織り込み済みでしたが、今回のFOMCは全体として市場の予想以上にハト派的な内容となりました。まず、FOMC声明について、重要な変更点が3つありました。

ただし、声明に具体的な手段は示されておらず、現時点では基本方針の表明のみなっています」

トランプ氏恫喝に動じたか市場反応によって動じたか不明ですが、議事録公開による説明トーンの変化について書いてきたように、すでに今年2回の利上げは遠のいていると年初から見られていたことの正式確認で扱いです。

これまで、米国金利上げに戦々恐々状態であった世界経済はこれで一先ず息をついて、年初から新興国や先進国低格つけ社債発行などが増えているようです。

中国ではGDP比の負債拡大が大問題になっていても企業救済をやめられないように、世界(日本の財政赤字も同根)は紙幣増刷→債務拡大問題をどうするかのテーマに取り組むべき時期が来ているようです。

産物・供給量同一で紙幣発行量が2倍になれば物価も二倍になる単純論理で結果的に債権債務が均衡(債務帳消し・借金していた人や企業が得する)する仕組みでしたが、閉鎖社会から解放経済になると物価が二倍になれば半値以下の近隣国からの輸入が増えるので、一国で紙幣増発しても物価が上がらないので(日本の場合、平成に入った頃から20〜10分の1以下の中国製品が流入しました)上記のような単純論理での解決できなくなりました。

結果的に債務の帳消し(物価を2〜3倍にすれば債務負担2〜3分の1になりますが)ができないので、債務が積み上がる一方になってきたのです。

財政赤字解消の即効薬として日本では物価上昇を目ざすリフレ政策を採ってきましたが、上記の通り物価をあげれば国内企業の国際競争力が落ちて、輸入が増えてしまうので無理がありました。

この辺の論理構造をだいぶ前からこのコラムで書いてきました。

日本の場合には、国民債務膨張でなく政府債務だけ膨張していく関係・国民は国債を買って債権者になっている関係、中韓では政府債務よりは、国民や地方政府や国有企業債務が膨張していく仕組みでした。

国家が強く国民が弱い国かの違いであって、トータル破綻すれば国民が困るのは同じですが、愛国心の強い民族の場合、いざとなれば(戦時中は鉄不足のために鍋釜お寺の鐘まで供出したし)私財どころか前線の兵士は生命を擲っても国(構成する民族)を守る・敗戦で祖国が食うや食わずになっても皆外国から引きあげて復興に尽くす国民ですので、政府がお金を持っていなくとも国民に資産を持たせておいても心配がないし、愛国心のない民族の場合、個人資金を海外に隠しておいてイザとなれば国外脱出するので、政府は国民を信用していないし、国民も政府を信用していない相互関係です。

中国の場合裸官で知られていますし、韓国の場合国外脱出熱の高さが知られています。

国内的には愛国心を訴え国民を煽る政治家が多く、大袈裟に叫ぶ国ほど(相互信頼がないから)こういう傾向があります。

日本の場合政府・学者が「国際人材が育たない」と心配するほど、多くの若者が海外に行きたがりません。