従来から政府公式発表とは違う実態経済の減速を反映した資金引き揚げがこっそりと進んでいて、中国は資金繰りに窮していることを「資金枯渇6(一斉開花)」2015/06/10を中心に連載中で、横にそれていましたが、2015-8-10「中国過大投資調整10(資金枯渇9)』以来このテーマに戻っている途中です・・・。

(中国の外貨準備の急激な減少はアメリカ財務省証券の大幅売り越に現れています)

それでも「習近平のアメリカ9月訪問までは政府が頑張るしかないから、元安にはならないだろう」と言う期待で持ちこたえている面がありました。

アメリカ訪問後まで我慢出来ずに人民元基準値の公式切り下げが行なわれると、「そこまで内容が悪いのか?」と言う元安方向を嫌気した外資の引き揚げが加速しますので、国内資金も窮屈になって行くこともあって国内景気はもっと悪化します。

8月12日の日経朝刊の解説では、2%切り下げによる貿易収支改善効果については、SMBC日興證券チーフエコノミスト牧野淳一氏の意見として「経常収支増加効果は50億ドル、(資本逃避による)資本収支減少は300億ドル、差引流出超になる」と予測しています。

国内資金不足緩和のために昨年来矢継ぎ早に金融緩和して来たのですが、それでも追いつかなくて株式暴落になり今回の切り下げになったのでしょうが、この結果外資引き揚げが加速すると大変な事態になります。

中国が公表しているような外貨準備が本当にあるのかの信用不安にまで発展するでしょう。

この段階の強制切り下げは「百害あって一利なし」の印象ですが、そこまで政権が追い詰められていて・・やるしかなかったのでしょう。

切り下げ騒ぎは3日で幕を閉じました・・資金流出加速を無視出来なくなって切り下げを打ち止めにするしかなかったと言えますが、中国による空威張り・大言壮語の底が見えてしまった大騒動でした。

この打ち止めにあたって人民銀行によるドル買い介入が行なわれたと報道されていましたが、通貨価値を実力以上に維持しようとすると外貨がドンドン流出します。

外資流出を防ぐために政府資金を使って高値買いするしかないと言う皮肉ですが、(株であれ何であれ、市場実勢を無視した買い支えと言うのそう言うものです)これが過去にイギリスがポンド防衛し切れなくなった歴史経験です。

(ポンド防衛の歴史については、このコラムで紹介したことがあります)

為替切り下げ政策は日本のように資金余剰国でこそ自由に出来ることであって、資金不足国で自国通貨が下がり始めると→資金流出=デフォルト危機に発展しますから、韓国が日本の円安を批判しながらも切り下げ競争が出来ないのは、この理由によります。

日本の場合は純債権国ですから円が下がるとその分配当等の手取りや国外資産の評価益が逆に増えるメリットがあります。

負債や外資の多い国は為替が下がると貿易競争では有利ですが、その効果が出るには年単位の時間がかかるのに対して、通貨が下がり始めるとその国に対する投下資本の評価が下がるので投資家は投資資金売却・回収に走ります。

下がるとなれば急いで資金流出が始まるし、売らないで持っているとしても金利等支払期限や満期は毎月のように来ますのでドル建て債務の支払額が増えてしまい・・支払金利や返済額が上がって大変になります。

日本の円安による史上最高益企業続出理由は、すぐには輸出数量増しませんので、主として海外資産評価アップ益や同じ配当や金利でも円に換算すると大きくなるメリット等によるものです。

債務国はこの逆になる・新興国は概ね外資導入で成り立っている結果、アメリカの金融緩和がいつ終わるか・金利上げ=ドル高=自国通貨下落不安で大騒ぎ・・一喜一憂している原因です。

中国経済悪化の顕在化によって、ここ数日周辺新興国通貨や株式相場が急激に下がっているのは、資源爆買いしてくれるどころか更に中国の輸入が減ることが(私のような個人コラムの噂ではなく公式に)明らかになり、かつ、中国の通貨安につられて自国通貨も下がるしかないと言う不安によっています。

中国にとっては、為替基準値切り下げによって少しは輸出が増えるでしょうが、内需拡大には逆効果です。

内需拡大=国民がその分豊かさを感じられますが、為替安政策は内需を絞って輸出で稼ぐパターンですから・・黒字拡大が国威発揚になるかもしれませんが、国民の実生活は却って悪化しますし、海外に対する影響力も悪影響(中国が大量に買ってくれるから中国の不当な行為があってもある程度我慢している効果が薄らぎます)ばかりで却って国威発揚どころではありません。

国内的にはスターリンが戦前に国民を餓死させて食糧輸出していたのと同じで、出血輸出=原価割れ販売しても出血輸出企業は苦しくなるばかり・・これを国民全般に広げる政策になります。

対外的には8月10日に書いたように相手からの輸入額の方が多いと大きな顔が出来るのですが、輸出の方が多いと逆に弱い立場になります。

上海株暴落〜通貨切り下げ2

昨年来の経済実態悪貨に伴う相場観では、確かに人民元が割高に維持されていると見られていましたが、(だからこそ外資の流出が続いているのでしょう)ここに来て3連日切り下げ決意をするに至った動機が何か?背景事情は何かと言うことでしょう。

基準金利同様に為替相場の方も効果が出るのに半年くらいかかりますから、毎日のように1〜2%切り下げても資金繰りが直ぐにどうなるものではありません。

他方で資金流出加速の方は、日々発生するので大変です。

もはや中国は無茶苦茶・・死に物狂いとしても常規を逸し過ぎたその場しのぎの政策(と言えるかな?)発動です。

「こんなことをしても恥をかくだけでどうなる訳ではない」と言うプロ(人民銀行関係者)の意見が通らないほど、公式統計に現れない経済破綻の緊迫度・内部政局が緊迫していると思われます。

マスコミ・エコノミストは中国、韓国礼賛一方ですから、6月の上海株相場暴落時の売買禁止などを果敢な金融政策と評価していて株式売買規制も大したものだ・・日本の山一証券救済と本質は変わらない何故批判するのだと言う意見が結構出ていました・・私のようにバカにする意見は皆無でしょう。

中国のやり方は対日外交政策であれ、国内政治のやり方に始まって、全て暴力的と言うか、腕力剥き出しの強引過ぎる政策ですが、今回は、国内政策に留まらずに、露骨な輸出拡大政策ですから国際的波紋が大きくなります。

株式の強制売買停止は主に国内投資家が売り損ねて損しているだけですが、(結果的に国内不満は爆発寸前でしょうが・・)これが為替切り下げ競争に波及して来ると貿易競争相手は甚大な影響を受けます。

鉄鋼や石化製品等特定商品の出血輸出・低価格での輸出でさえ、国際相場の撹乱要因で困っていた・・この関連で国際秩序破壊者としての中国の問題点を「資金枯渇7資金枯渇7(出血輸出と借入1)」2015/06/11〜「中国の国際ルール破り4」〜2015/06/16「(人としての価値観未発達3)、2015/08/06「秩序破壊と社会の停滞・退化1」以下で連載してきました。

これが為替切り下げ競争になると、中国製品全般的値引き競争宣言と同じですから大変です。

中国周辺国は、領土問題等で中国の乱暴な行為に対する反発があっても、資源等を大量輸入してくれるので仕方なしに我慢していたことを10日に書きましたが、中国の爆買いが収束してあまり買ってくれなくなった上に通貨切り下競争を挑まれると、競合する東南アジア諸国に大きなマイナス影響が出てきます。

(ここ連日周辺国の為替相場や株価に大影響を与えています・・東証でも東南アジア進出企業関連株の下げが大きいのはこの結果です。)

今後中国の輸入が更に減り、逆に輸出競争を仕掛けて来ると、折角建ち上げたばかりのベトナム等の工場設備の稼働率が下がる・・周辺国の中国への遠慮意識が低下する方向に働き、迷惑行為に対する政治反発がストレートに出易くなります。

為替切り下げによる輸出競争は、ダンピング競争と同じになるので国際社会では禁じ手ですが、中国にとってはこれまでこのコラムで書いている出血輸出→一定期間経過で企業倒産段階が来て・・限界に来たので、為替水準自体を落として、国を挙げての出血輸出延長を狙ったのでしょう。

出血輸出は特定企業の失敗(見込み仕入れや生産の見通しミス)の後始末で、その企業の自己責任ですが、為替切り下げは輸入物価の上昇を通じて国民全部に損失を負担させて行くので、・・生活水準の2%切り下げ強制と同じになります。

(我が国失われた20年間と言われるものの、為替が切り上がって、国民が約2倍の豊かな生活を享受して来たと言う意見を繰り返し書いてきました)

中国は、経済活動の縮小で輸出減以上に輸入減の方が大きくなっていて、黒字が増えているのですから、(この辺は韓国と内情が同じです)ここで輸出拡大を狙う人民元安政策は韓国同様に間違っています。

韓国の場合、ウオン安操作によって、貿易黒字の蓄積が出来ましたが、これに比例して国民の貧困化が進んだ結果、借金まみれの国民・国外脱出願望や売春婦輸出増になっていることは周知のとおりです・・。

人民元安により輸出は拡大しても肝腎の輸入価格値上がりによって・・内需が減ってしまい、ますます大変なことになる筈です。

これに加えて元切り下げが表面化すると、冒頭に書いたように資金流出を招き当面の資金逼迫も生じます。

上海株暴落〜通貨切り下げ1

中韓と仲良くすべきかのテーマに戻ります。

日経新聞朝刊の経済論壇だったか、経済教室だったかには、6月3〜4日ころから「日韓関係は冷静になって仲良くすべきだ」と言う論文が、論者を入れ替えながら(結論が同じで)連載されていました。

その前には、中国主導のAIIB参加の必要性を誘導するかのような論説が続いていたことを批判的に紹介しましたが、それが終わると今度は韓国と仲直りの必要性の連載です。

ホントに日本の国益のための報道をしているのか、中国、韓国系の人材がマスコミに根を張っている結果なのか理解に苦しむ人が多いのではないでしょうか?

真実は誰にも分らないとしても、中韓が困り始めて中韓が何とか日本と修復したい状況になるとイキナリ中韓と仲良くしようと言い出す政治家やマスコミは基本的信用をなくしています。

論説の正しさを理解するには、前提になる中国や韓国の経済状態の客観的把握が重要です。

6月1日と2日に「勝又壽良の経済時評」5月18日付き記事からの引用で、中国が、07年からの短期間に27兆ドル(この数字単位は翻訳間違いである可能性があると書いてきました。。

・・(原稿はその頃に書いておいた先送り分です・・)

かりに3桁違ったとしても2700億ドル・・約30兆円)も対外借金を増やすとは尋常ではない規模ですが、中国は過剰生産力削減命令またはこれ以上の市場淘汰に任せると政権が持たない印象です.

上海株大暴落がその後に起きましたが、政府の強制介入・・売買強制停止や刑事処罰の強迫で小康状態ですが、経済実態の悪化を政府の力で長期的に誤摩化し切れるものでありません。

ここ数日の動きを追います。

8月10日の日経朝刊では、前年同期比1〜6月の業種別指標が掲載されていたので、これを11日のコラムに紹介したばかりですが、翌8月11日には、人民元基準値2%の切り下げ発表です。

7月輸出額が前年比8%減少に危機感(外貨不足の心配?)を感じた結果、発表直後にこの打開をすると表明していた結果が「2%強制切り下げ」と言うことらしいです。

8月12日朝刊3pには中国ではここ半年間で矢継ぎ早と言うか泥縄式の経済底入れ政策が続いていることが表になって出ています。

金融緩和は昨年から始まっていましたが、今年に入ってからは、2月、3月、4月、5月と毎月のように基準金利を下げていてもどうにならなくなって、(基準金利を半年に1回変更しても連続切り下げあるいは切り上げと報道するのが普通・・金融政策は間接効果期待ですから、効果が出るのに半年前後かかります・・これを毎月変更するのって金融政策の態をなしていないのではないかと思うのが普通の解釈ではないでしょうか?

12日夕刊には11日に続いて12日にも人民元基準値1、6%の連続利下げが発表されていました。

8月13日日経朝刊3pによれば、7月の一日あたり平均鋼材生産量が、前年同月比1、9%減、自動車も11、2%減(乗用車に限れば、26、2%減)発電量も2%減、消費小売り総額が、10、5%増と伸び率が前月比0、1ポイント下がったと書いています。

長江沿いに林立する重慶市の高層ビル群の空き室率が50%に迫るとも書いています。

いわば総崩れ状態ですから、これでは7%%成長に届かないではないか?と言うのが新聞の小見出し?ですから、不思議な意見です。

この統計から見れば、7%に届くかどうかよりは、マイナス何%になるかの議論をすべきではないでしょうか?

8月13日に仕事から帰って夕刊を見ると、今日もまた人民元1、1%の切り下げ報道です。

中国政府に言わせれば、相場の実勢に合わせただけ・・自由化を進めているだけと強弁するのでしょうが、それならば政府が強権的に基準値を毎日決めないで為替相場の自由に任せておけば良いことです。

上海総合株価指数3とチャイナリスク

前回(5月13日)に5月10日(金曜日終値)現在のグラフで東証と上海の株価指数の推移を紹介しましたが、経済の活力・動向を示す上海株価指数を見れば、ここ半年くらいでは中国経済ジリ貧の傾向が明らかになっています。

上海の5月10日(金曜日)終わり値は、2,246.83で、13日月曜日は2,241.92ですし、今朝も下がり基調です。

2〜3月ころには習近平新政権発足による景気テコ入れ期待で少し上がっていたようですが、期待倒れに終わったようで昨日のグラフで分るように4月に掛けて経済実力相応に下がり始めていました。

(新政権が発足すれば工事中断している鉄道事業に再度投資再開という期待が大きく出ていましたし、一時鉄鋼需要が膨らんだことがありましたが、それが新政権発足後今どうなったのかさっぱりニュースに出ません・・多分また在庫の山になっているので公表出来ない・・不都合なニュースは公開禁止になっているのでしょう)

これに危機感を抱いたから、中国政府は外資の短期資本取引の自由化を示唆する発言を4月下旬にしたと思われます。

この発言を好感して月末から5月10日)金曜日)に掛けて少し株価が持ち直していたところですが、昨日月曜日の終わり値ではまた下がり始めた様子です。

上海総合指数はリーマンショック前には1時期6000台を越えていたこともありますが、それは特別な高値としても概ね5000台を維持していたと控えめに見ても、現在はその4割台の水準で低迷したままです。

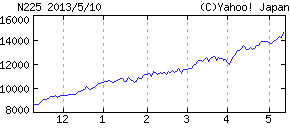

5月13日に掲載したグラフで見れば分るように、東証の日経平均株価は安倍政権発足直前には約9000円弱だったことから見て、その後アベノミクスの効果で一直線の上昇カーブ・・元気一杯の様子です。

5月10日終値/日経平均は14,607.54で、5月13日月曜日終値は14,782.21で今朝も上がり調子で日々上がっています。

東証日経平均はリーマンショック前ころには18000円前後でしたから、今は約82%の戻りですが、上記のとおり経済の実態的トレンドを表す株価の動きが日本と中国ではまるで違っていてほぼ逆方向であることが分ります。

これからベトナム等に投資が逃げて行き中国国内の不景気の影響が上海の株式相場に反映されて来ると、今後もっと沈んで行くか?と言う状態でした。

中国経済の下降トレンドは資金不足によるのではなく、(資金は既に充分に入りました)ローエンド製造段階から脱出出来ず、ベトナム等から追い上げに苦しむことによるのです。

仮りに口先だけの資本自由化発言→流入期待ではなく、本当に短期資金流出入を解禁して短期資金が株式市場に海外から流入した場合、流入による買い注文が増えて 一時的に株価指数が上がるでしょうが、経済実態が悪ければ一旦流入した資金が逃げて行くので短期・目先のごまかしにしかならないでしょう。

経営不振に陥った企業が高利資金を取り入れて、さしあたり手元資金に余裕が出るように見える結果と似ています。

経済側面で成長減速・停滞のリスクが高まって来ているだけではなく、日本企業としては特に中国では幼児期から反日教育を推進している危険な側面を重視する必要があります。

幼児期からの教育の成果が出て、若年層を中心に骨の髄まで反日感情を抱いている中国人と、どのようにつき合って行くのが良いかを考えるべき時期です。

政治不安になる都度、機会あるごとに反日暴動をけしかけるリスクが高い・・その都度以前の暴動よりもエスカレートして行く・・唐時代のペルシャ人大虐殺の例もあり、人的被害が普通に発生するようになって行く、リスクが高いと想定しておく必要があります。

経済変動があっても親日国であればその分変動効果を緩和するのでリスクが少ないのですが、反日教育に精出している中韓両国の場合、経済変動リスクを加速するリスクがあるので、他所の国よりも高リスク国として想定する必要があります。

他国よりもかなりリスクの高い中国にマスコミが「乗り遅れる」なと大騒ぎして参入を焦らせる理由は何か?と疑問を抱くのが普通の神経ではないでしょうか?

上海総合株価指数2

汎用品の製造基地としての中国の将来性に疑問符がついてからは、中国の人口が多いだけを取り柄にして消費市場として期待するマスコミ報道が多くなっています。

製造業としての発展性がないと世界からより高度な産業の誘致が難しいし、ベトナム等の追い上げでローエンド製品向け職場が徐々に奪われて国民個々人が(失業増大で)貧しくなって行くとすれば、消費産業を継続的に吸い寄せるための投資資金の流入継続を期待することは不可能です。

今はまだ下着で町中を歩いたりサンダル等で歩いていた人たちが上着を来たり靴を買うようになったり冷蔵庫を買うようになったことによる一巡までの新規投資が始まったばかりですが、一定水準までかさ上げすれば、その段階で新規投資(資金流入)は停まってしまいます。

5〜6年すれば投資資金の回収が起きて逆に日本等へ資金(利潤)が還流する時代が来ます。

近い将来、所得水準の向上が期待されてこそ消費産業が継続的に現地投資したくなるもので、この期待がないときには人口だけいくらあってもアジア的停滞を免れないことは、解放前の中国や最近までのインドやバングラデッシュやインドネシアを見れば分ります。

中国が所謂ローエンド製品製造からもうちょっと高度な製造業へ脱出出来ないままで、製造業への投資減少分をスーパー等の出店投資導入で穴埋めしようとしても(消費材向けであれ当面資金が入って来る点は工場投資と経済的には同じとしても・・短期資本流入よりはマシでしょうが・・・)先が暗くなります。

規模を小さくして比喩的に言えば、日本の夕張市や釜石のような企業城下町があって、そこの主要産業が縮小〜閉鎖した場合、その代わりに大規模スーパーを誘致してもどうにもならないでしょう。

ローエンド製造品に関しては、現在ベトナム・ミャンマー等・・最近話題のビル崩落事故で言えばバングラディッシュ等への新規投資シフトが進んでいます。

既存投資の引き揚げまではいかないまでも・・新増産分が後発国へシフトしているとすれば・・ひいては中国への新規外資流入がその分減少し、流入資金を元手にした成長投資が減りますので、中国経済は前年度比何%という成長は出来なくなります。

自分で汗水たらして稼いだのではなく、外資が入って来た不労所得であれば、無駄なビル建設・鉄道工事等で名目上GDPを上げることは出来ますが、外資流入分を除けば実質的には成長どころか下降現象に陥っているのではないか・・中国政府発表の目覚ましい(粉飾的)前年比7%台の成長数字とは逆の疑問を抱いてこの2週間ばかり書いています。

人によっては、中国は昨年あるいは1昨年あたりから実質マイナス成長に落ち込んでいるとも言われています。

(こうした意見は全て公式統計の欺瞞性を前提にする以上は、公式統計を利用出来ないので、憶測記事でしかありません)

これに関する正確な統計がないので漢方医の糸脈診察同様に(参入規制があるとしても一応のトレンドが分るので)株価指数によって見るしかないというのが、4月29日前後以来のシリーズ・意見です。

株価指数を見ようとしている内に、短期資本取引自由化をその内認めるかのような発言が出て来て、上海株式市場のトレンドが短期的に上向くようになりました。

前置きが長くなってしまいましたが、この辺で株価指数のグラフを紹介しておきます。

この原稿を書き始めていた4月28日ころには上海株価総合指数は下降1直線トレンドでしたが、これに対する危機感の結果?李克強首相による短期資本取引自由化示唆発言報道等で(株式市場への資金流入期待によって)ここ10日間くらいは少し盛り返しています。

下降局面にある経済実態に反したテコ入れ効果は、仮に本当に資本自由化を実施したとしても半年〜10ヶ月程度しか続かないのではないでしょうか?

今のところ上海株価総合指数が一応当てになるデータとして(まだ改ざんされていないと信じて)、ヤフーファイナンスの上海株価指数の内3ヶ月間の表をコピーすると以下のとおりです。

(上海総合株価指数)

関連で日経平均もヤフーで(これは6ヶ月)見ておきますと以下のとおりです。

(日経平均6ヶ月間)

©2002-2016 稲垣法律事務所 All Right Reserved. ©Designed By Pear Computing LLC