ここまで素人判断で韓国家計債務の大きさを強調してきましたが、個人金融資産とのプラスマイナスで見るべきという意見もあるでしょう。

同じ人間が個人金融資産を持ち債務もある場合・・バランス次第ですが、この関係は非対称が原則でしょう。

アメリカの格差報道で上位何%が全体の何割を占めていると報道されますが、金融資産保有者の分布が必要です。

金融資産の大方が財閥系一族に集中していて、一般国民が例えば数%しか保有していないとすればバランスシート的に検討する意味がありません。

サラ金に限らず銀行ローンであれ、自己資金があるのに金利を払ってまで大金を借りる人は稀(アングラマネーを表に出せないど?)ですから、家計債務者の多くは日常的決済に必要以上の金融資産を保有していないと推定されるべきでしょう。

https://japanese.joins.com/article/948/245948.html

韓国家計負債保有者1903万人…1人当り平均8034万ウォン

2018年10月11日10時12分

[ⓒ 中央日報/中央日報日本語版]

金融会社からお金を借りた家計負債保有者が1903万人に達することが明らかになった。負債の平均額は、1人当り平均8034万ウォン(約790万6000円)だった。

住宅担保貸出の総額は978兆ウォンで、全体の家計負債の63.9%を占めた。ここ1年間増加した家計負債(77兆ウォン)のうち、32兆ウォン(41.6%)が住宅担保貸出だった。

住宅担保貸出の借り主の5人の1人は、住宅担保貸出のみならず信用貸出やノンバンクからもお金を借りている多重債務者だった。

人口(赤ちゃんまで含めて)5000万人あまりの国で2000万人近くも債務者になっている異常さです。

少なくとも多重債務者は統計上一回も延滞がない優良債務者であっても金融資産など保有していないグループといえます。

https://ameblo.jp/hagure1945/entry-12394064451.html

2018/7/28 東亜日報

高まったローンの敷居に「雪だるま」のカードローンが経済時限爆弾になるか

カードローンの膨らみが尋常ではない。今年3月末現在のカードローンの融資残高は26兆3381億ウォンで、昨年末の24兆9562億ウォンより1兆4000億ウォン近くも膨らんだ。ローン残高基準としては史上最高だ。主に庶民と零細自営業者などの脆弱階層が利用する高金利ローンという点で、景気低迷期を迎えて、懸念が高まる。

カードローンの急増は、政府が家計負債や不動産市場の安定対策として取り出した「ローン締め付け」の影響のためだ。

銀行や相互金融、貯蓄銀行までが融資の敷居を引き上げたことで、融資をぎりぎりまで使ったり、格付けが低く、お金を借りるのが難しくなった庶民が、カードローンに殺到したのだ。家計負債の増加が落ち着きを見せ始めている状況の中、クレジットカード会社やキャピタル会社のローンだけが増えている。

これが4ヶ月後の11月になると7〜9月の統計が出たのを踏まえて以下のような意見が出ています。

https://www.recordchina.co.jp/b661868-s0-c20-d0127.html

2018年11月22日、韓国・国民日報は、韓国の家計負債が1500兆ウォン(約150兆円)を突破したと報じた。これは過去最大規模という。

韓国銀行(韓銀)が21日発表した暫定集計で、今年の第3四半期(7~9月)の家計負債(融資+クレジットカード使用額)は1514兆ウォンだった。第2四半期末と比べると22兆ウォン(1.5%)、1年前と比べると95兆ウォン(6.7%)増えたという。

記事は「問題は家計負債の質が悪化していること」と伝えている。金融当局によると、今年初めから先月末までの信用融資は16兆ウォンで昨年の14兆8000億ウォンを上回り、マイナス通帳などその他の融資も34兆ウォン増加。金融関係者は「政府の家計融資管理で低信用者が(信金や郵便貯金、保険・証券・投信会社などの)第2金融圏や貸付業者の高金利融資に移る副作用が懸念される」と指摘している。

当局の貸出抑制が始まって債務伸び率が下がったものの、絶対額が増え続けている現状をどう見るかです。

韓国はこの数年以上景気低迷→GDP低下を防ぐために内需盛り上げ・中国同様に不動産投資(誘導?)を続けてきたのですが、(その方法として国民を債務漬けにして国民に買わせていた)が、借金させる限界が世界的に指摘されていることから金融行政として抑制気味になってきたようです。

この結果8年の家計債務増加率が下がっているようですが、(絶対額が増えて18年9月頃には1500兆ウオンに到達)その変わり銀行が貸してくれなくなった人が高利金融に頼るしかない怨嗟の声が出ています。

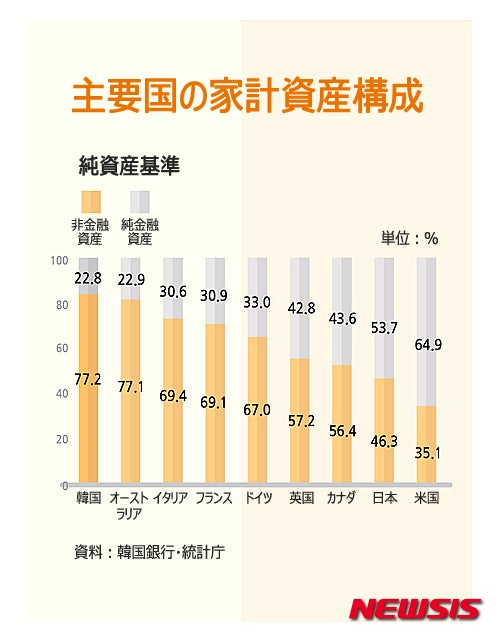

https://ameblo.jp/hagure1945/entry-12394064451.htmlによれば韓国その他の資産構成は以下の通りらしいです。

上記比率は財閥系の一握りの資産家を含めたグラフでしょう・・債務者1900万人が25%も金融資産を持っているとは考えられません。 各人の資産構成が金融資産とのバランスが取れていれば、金利上げには金融資産面で(株価にはマイナスですが日本のように預金偏重社会では)有利に働くので悪影響が緩和されますが、非金融資産・不動産等に偏っているとインフレには強いですが、逆方向・・デフレに弱いばかりか金利アップには耐性が弱くなります。