昨日みた通り韓国では原油相場に左右されてケミカル業界全体が大幅減益のようですが、日本のケミカル業界はどうなっているか比較してみます。

http://blog.knak.jp/knak-mt/mt-search.cgi?search

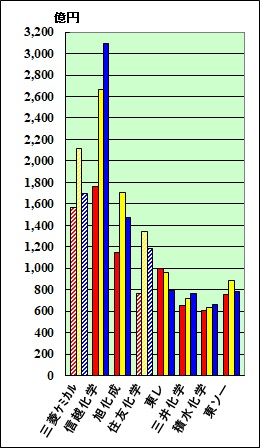

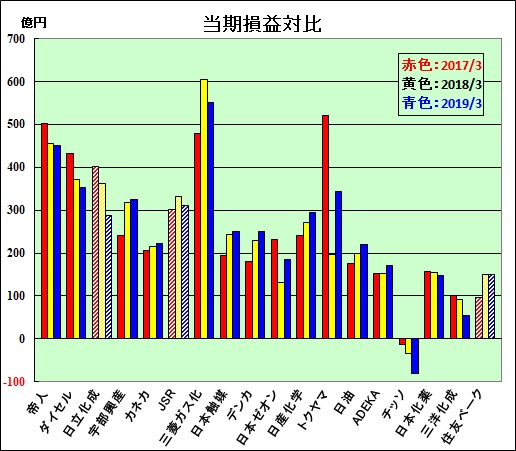

化学メーカーの2019年3月期決算

knak (2019年5月28日 09:12) | コメント(0)

化学メーカーの3月期決算がほぼ出揃った。

各社の決算状況は http://www.knak.jp/kessan/

化学メーカーの2019年3月期決算

日本のケミカル業界では韓国ケミカル業界の大幅減益基調と違い、信越化学だけでなく前年比増の企業もありまだら模様です。

どう言う違いか信越化学の業態を調べてみました。

http://blog.knak.jp/2019/05/20193-1.html

信越化学を見てみるとリーマンショック後の減益を経て徐々に回復し最高益更新中のようです。

石化製品の単価下落に韓国勢は困っているようですが、製品構成を見ると日本は塩ビ等石化一辺倒をとっくに卒業していることがわかります。

以下の一般的評論が見つかりました。

https://gyokai-search.com/3-chem.htm

化学業界の現状と動向(2017-18年)

プラントの停止、汎用品分野からの撤退など動きが活発化

近年の化学業界は、低価格した汎用品分野からの撤退、プラントの停止など収益性の向上を図る取組みを積極的に行っています。

たまたま日本での借換債発行失敗に驚いて韓国のケミカル業界の業績と日本業界との比較を見た次第ですが、日本は石油原料の一次?加工に頼る汎用量産型→市況型産業から早期転進に成功しているようです。

市況型産業の典型は半導体生産業界ですが、日本企業は早期に市況変動の激しい半導体生産から徐々に手を引いて、明日紹介するように製造装置や部材供給側に転身してきました。

備品供給も市況の変動を受けますが、末端売り上げが半分になっても装置供給側の影響は数%下がる程度でしょう。

ファナックその他工場設備の製造装置業者も好不況の波の影響を受けますが、一旦設置すると10年以上使うものですから、数年ごとの市況変動の平均値になる理屈です。

その他部品系も末端消費財完成材の売れ行きに影響を受けますが、緩衝になる工程が多い分ショックは間接的ですので波動のショックは緩やかです。

成熟社会化した日本の産業はあらゆる分野でBtoB主力に切り替わりつつあります。

今回の韓国の反日不買運動についても末端消費財を売る業界・ビールなどの影響は大きいですが、フッ化水素など高度部品は日本からの禁輸にビクついてついている状況で不買運動どころではありません。

韓国の対日貿易赤字の大部分がこういう高度部品に占められているので、不買運動をしてもその効果が知れています。