中国にとってはセコンドエンドレベル・・韓国企業が日本技術を模倣して作るだけならば、中国はそんな企業を誘致しなくとも日系企業と合弁する民族系で間に合っている時代が来ているのではないでしょうか?

フランス系の激しい凋落も同様で、この辺は日本人にとって西洋文化の理解が進んで来ると花の都パリーと習って来ましたが・・近代以降イタリア文化の模倣・・アレンジで文化国家の地位を僭称していたに過ぎないと分って来たのと似ています。

中進国の罠を抜け出すには、自国独自の文化を持ちそれで勝負するしかないと言う意見を大分前に書いていたのが先送りになっています。

アメリカは今やプラスマイナスの繰り返しですが、アメリカに独自文化があるのか?と繰り返し書いてきましたが、他所の文化のパクリではないにしても独自文化?レベルが低過ぎるように見えるので・・・長期的には中国に踏みとどまることは出来ない・・その内前年比マイナスに陥ると思われます。

韓国が日韓条約によって、中国よりも約20年早く技術導入した御陰で中国に対して先輩面出来たし、日本製品と似たようなもの・模倣品を割安で作れたので、最先端製品は無理でもセコンドエンド部品供給国の地位もありました。

ところが中国の技術レベルアップが想定外に早く進んだことにより、中国でその地位を失いそうになって来たばかりではなく、チャイナプラスワンでベトナム等への進出した日系企業(だけではなく中国資本の企業もベトナムやミャンマーその他の進出している)への部品供給国の地位を韓国と争う立場になって来ました。

中国がサード配備を名目に韓国企業閉め出しに動くようになったのはこうした背景があります。

以下クルマより技術移転し易い・・早くからある程度のレベルの造船業確立可能な結果、早くから中韓の造船業が競合関係に入っていました。

韓国造船業界の現状を見ておきましょう。

http://japan.hani.co.kr/arti/economy/26134.html

登録 : 2017.01.04 22:56 修正 : 2017.01.05 11:47

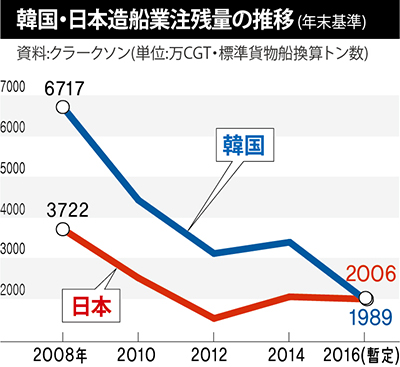

韓国造船産業受注残高 1999年以後初めて日本に抜かれ

政府の造船・海運産業政策の失敗も 韓国造船業の墜落に一役

韓国・日本造船業注残量の推移(年末基準)//ハンギョレ新聞社

以下は昨年秋頃のデータらしいですが、背景は以下のとおりです。http://n-seikei.jp/2016/09/hanjinshipping-zousen.html

「韓国の造船大手3社の受注が過去最悪レベルで低迷し、今年の受注目標の達成が事実上不可能になった。年末まであと3ヶ月余りの段階で、3社の受注実績は年間目標の10%程度にとどまっている。

韓国の造船大手3社、現代重工業・大宇造船海洋・サムスン重工業は年初から8月までの受注実績が合計32億ドル(約3800億円)にとどまった。

3社の年間受注目標は302億ドル(約3兆1000億円)だが、今月に入っても目立った受注がなく、目標達成率は僅か10.6%という状況。」

<韓国3大造船会社の受注状況>

大宇造船海洋は、8月までに年間目標の16%の達成率、大手3社の中では最も高いが、受注金額は10億ドル(約1020億円)にすぎない。年間受注額が35億ドル(約3600億円)を下回れば、さらなる人員削減など緊急の対策を講じなければならないと同社は見ている。

現代重工業(現代三湖重工業・現代尾浦造船を含む)は、今年、造船・海洋部門の受注目標を187億ドル(1兆9100億円)と定めたが、受注実績は商船18隻、金額ベースでは22億ドル(約2250億円)と目標額の11.7%にとどまっている。

サムスン重工業に至っては、今年の受注目標が53億ドル(約5400億円)だが、現在までの受注実績はゼロ。昨年10月末にタンカー2隻を受注して以降、11月近くも全く受注がない状態が続いている。

3社とも実質銀行管理下にあり、造船会社としては、世界の海運業界の動向にかかわらず、過大な目標を立てざるを得なかった面も低達成率の一因になっていると推察される。」

上記のとおり、造船業全部が銀行管理下=事実上倒産状況で、造船業城下町では整理解雇で飲食店も商売にならない光景が数年前から報道されています。